Выручка — это весь объём денежных средств, которые компания или предприниматель получают от основной деятельности. При этом учитывают все формы наличных и безналичных расчетов.

Простейшая формула для расчёта выглядит так:

Выручка = число проданных товаров × стоимость единицы продукции

Например, предприниматель продаёт деревянные конструкторы, каждый из которых стоит 2 000 рублей. За месяц он продал 15 товаров. Соответственно, общая выручка составляет 30 000 рублей.

Но выручка — это не все деньги, которые есть у вас на счетах. Если часть денег у вас поступает в качестве предоплаты, то к выручке они не относятся, в B2B вообще выручку считают, когда подписан акт выполненных работ. То есть, пока вы не исполнили свои обязательства в полном объёме, деньги не совсем ваши.

Например, клиент заказал на вашем сайте букет цветов и оплатил его. Деньги пришли на ваш счёт, всё хорошо. Но оказывается, что у вас нет каких-то составляющих для букета. Или курьер, пока вёз букет, весь его поистрепал ¯\_(ツ)_/¯. Деньги придётся вернуть.

Хорошо, если деньги ещё у вас на счету, а не потрачены. Иначе можно оказаться в неприятной ситуации, когда клиент требует вернуть предоплату, а вам нечего возвращать.

Зачем считать выручку

Это ключевой показатель деятельности бизнеса. Если ее нет, значит продаж в анализируемый период времени не было совсем. И это тревожный сигнал. А вот стабильность и рост вырученных средств указывают на непрерывность товарооборота и развитие предприятия.

Понятие вырученных средств применяют в бухгалтерском учёте. Подробные отчёты по показателю помогают решить следующие задачи:

Оценить работу компании. Расчет показателя в динамике позволяет сделать выводы об успешности бизнеса.

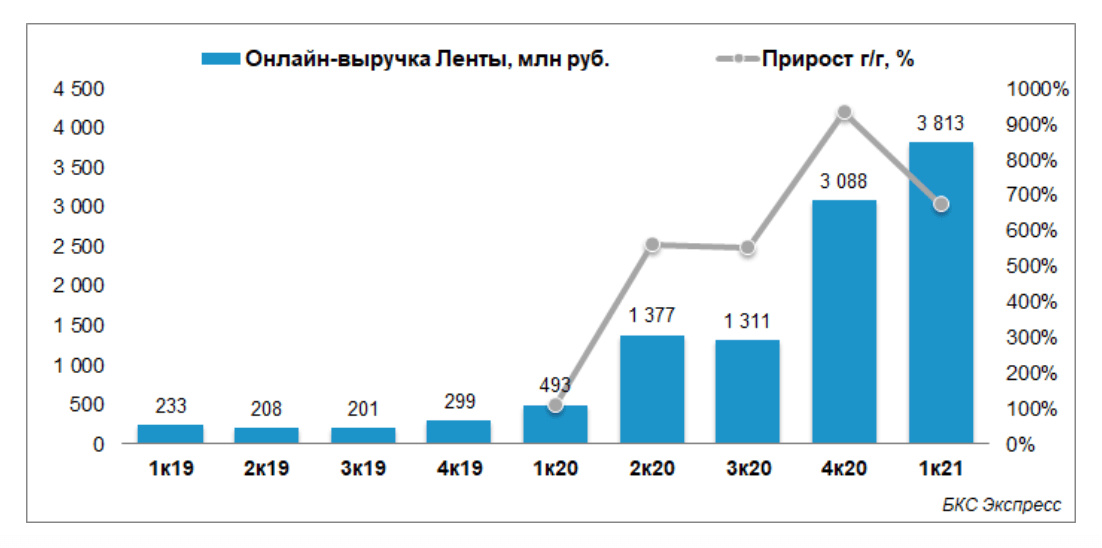

Пример анализа выручки. Источник

Сравнить масштабы деятельности разных компаний. В таких рейтингах, как Эксперт-400, The Global 2000, Global 500 | Fortune и других это один из ключевых показателей.

Анализировать динамику спроса на продукты компании. Изучив динамику показателя, можно разработать стратегический производственный план, установить этапы развития на ближайшее время, создать план закупок, внести изменения в работу сайта и рассчитать бюджеты на маркетинг.

Спортивный магазин готовится к сезону с учетом динамики выручки на определенные товары. Весной продают самокаты и велосипеды, а зимой — лыжи и сноуборды

Определить стоимость продуктов и объём производства. Руководствуясь показателем, устанавливают расценки на товары и услуги, выясняют, какой объём производимых продуктов потребуется для получения прибыли.

Максимальная выручка от продажи детского оборудования приходится на лето. Поэтому завод-изготовитель всегда оценивает работу в прошлом сезоне, чтобы запланировать объем производства в следующем

Прежде всего размер вырученных средств интересен руководству компании. Но эти сведения могут запрашивать кредиторы, инвесторы и деловые партнёры. Поэтому компании часто демонстрируют динамику показателя, когда создают публичные кейсы о своей работе.

Кейс компании «Контур». Источник

Как и остальные базовые финансовые показатели, выручку компаний формата ПАО можно узнать из бухотчетности. Она доступна в свободном доступе на интернет-страницах компаний (раздел для акционеров) или на специальных сайтах по раскрытию информации. Для ООО и ИП узнать бухгалтерскую информацию можно через сайт ФНС.

Виды выручки

Отвечая на вопрос «что такое выручка», учитывайте различные варианты определения. Чаще всего считают валовую или чистую выручку.

Валовая выручка

Это все средства от продажи товаров и услуг.

Показатель объединяет себестоимость, налоговые платежи, обязательные отчисления в бюджет, нераспределенную прибыль.

Другое название — общая, либо выручка-брутто. Она влияет на формирование фондов оплаты труда и возмещение затрат компании.

Чистая выручка

Это валовая выручка за минусом НДС, акцизов и налоговых выплат.

Нужна для определения прибыльности или убыточности компании. Именно этот показатель в основном формирует доходы предприятия. Он отображает реальное состояние бизнеса.

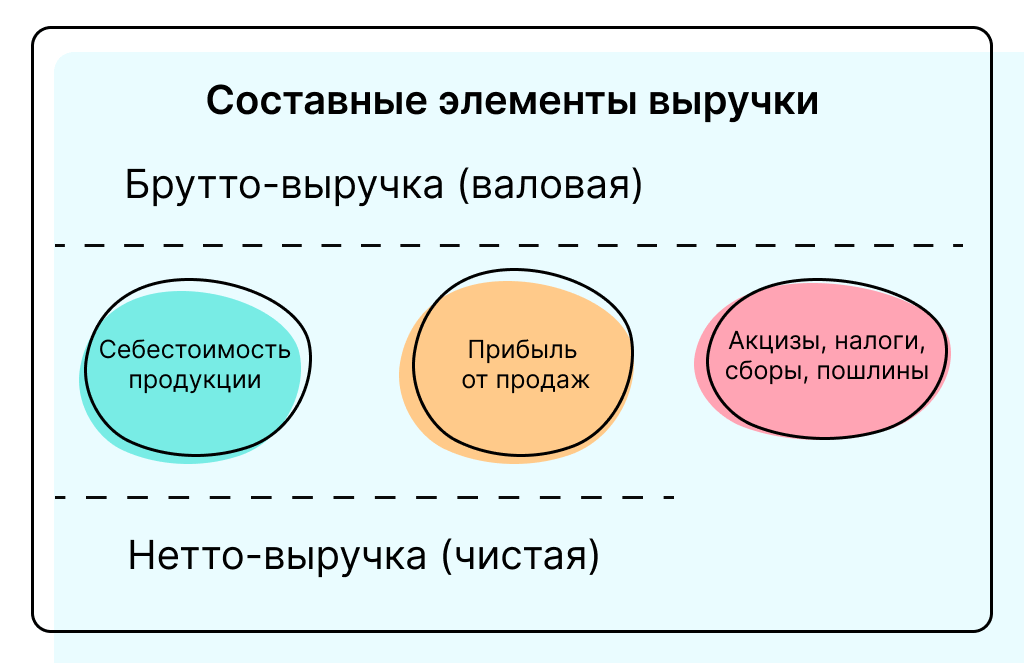

Составляющие валовой и чистой выручки

Разница между валовой выручкой и себестоимостью продукции показывает валовую прибыль, или маржу — сумму денег, которую получит компания после продажи товара или услуги. Чистая выручка за вычетом себестоимости продукции отражает чистую прибыль.

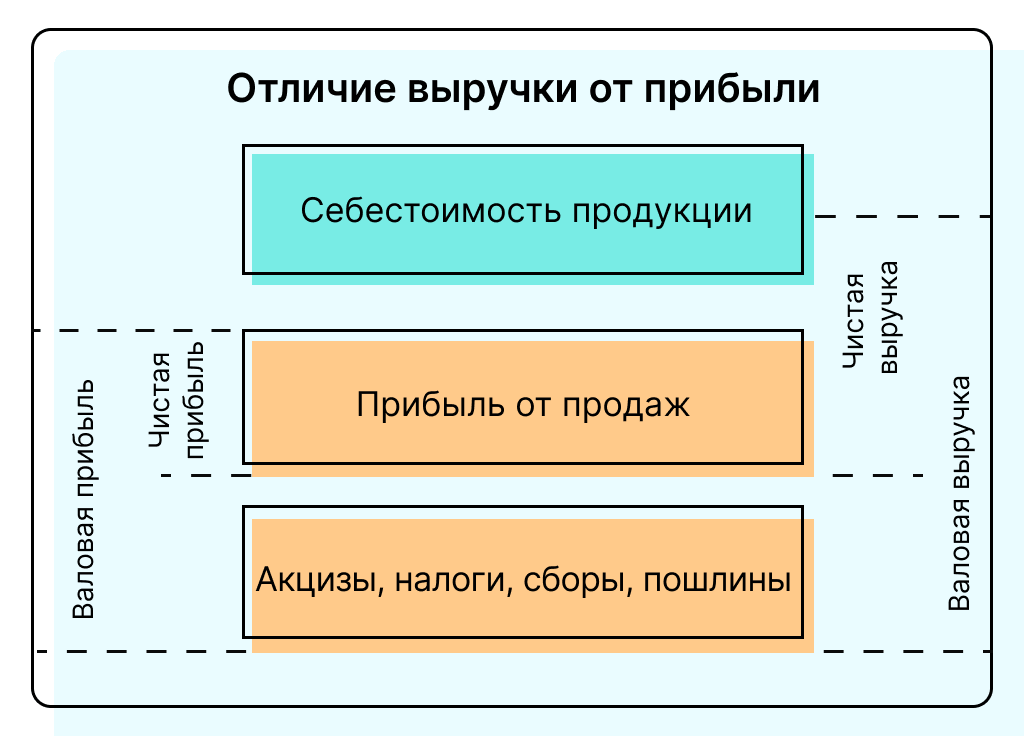

Элементы разных типов выручки и прибыли

Выручка и прибыль: в чем отличия

Понятия часто путают или отождествляют. Рассмотрим их наиболее очевидные отличия.

| Отличия выручки и прибыли | ||

| Критерий | Выручка | Прибыль |

| Значение | Бывает положительная либо нулевая.

В прошлом месяце компания продавала свою продукцию и получила выручку. А в этом месяце продаж не было, значит, вырученных средств тоже нет. |

Может быть положительной, нулевой и отрицательной.

Владелец интернет-магазина с полученной прибыли оплатил содержание сайта и работу сотрудников, а вот на оплату складского хранения денег не хватило. То есть показатель прибыли — отрицательный. |

| Особенности расчета | Для расчёта нужно знать данные по продажам по основной деятельности.

Все продажи компании проходят через CRM. Можно просмотреть количество закрытых сделок и их суммы, чтобы подсчитать общий объем вырученных средств. |

Чтобы посчитать объём прибыли, нужно знать размер доходов и расходов.

Для подсчёта прибыли данных из CRM недостаточно. Потребуется аналитика всей деятельности предприятия, чтобы определить все расходы. |

| Потенциальность | Если компания продаёт продукцию в рассрочку или с отсрочкой платежа, реальных денег на счетах может не быть. Но поскольку товары доставлены покупателям и компания выполнила свои обязательства, то существует гарантия получения денег в установленный договором срок.

Например, компания передала покупателю партию товара по договору с отсрочкой платежа. Фактически деньги ещё не получены, но оплата должна поступить. То есть дебиторская задолженность становится потенциальной выручкой. |

Прибыль считают только по фактическому поступлению средств. Пока деньги от продажи не получены, их нельзя признать прибылью.

Например, компания располагает некоторой суммой дебиторской задолженности. Теоретически это деньги, которые будут выручены с продаж. Но пока долги не погашены, прибыли нет. |

Выручка показывает, на какую сумму бизнес реализовал товаров или услуг. Прибыль отражает, какая часть осталась после погашения расходов предприятия.

Соотношение прибыли к себестоимости, выраженное в процентах, показывает рентабельность деятельности.

Важно понимать, что если бизнес продаёт товары или услуги, то выручка у него есть всегда . А вот прибыли при этом может не быть. В подобной ситуации необходимо работать над уменьшением себестоимости продукта, оптимизировать расходы или поднять цены.

Как рассчитать выручку

Общую выручку считают по формуле, приведённой в самом начале. Нужно умножить количество реализованных товаров на стоимость одной единицы продукции.

Кажется, что ничего сложного в расчёте нет. Но упомянутая потенциальность может стать причиной путаницы в бизнес-учёте. К примеру, в этом месяце компания сочла выручкой только реально полученные средства, а в следующем — все основные фактические доходы и дебиторскую задолженность.

Поэтому в коммерческом учёте всегда используют один из двух возможных методов расчёта. Выбранный вариант закрепляют в учётной политике компании.

Кассовый метод

При применении кассового метода учитывают все денежные доходы от основной деятельности, которые фактически поступили в кассу или на банковский счёт. Деньги, которые должны поступить в будущем при оплате в рассрочку или с отсрочкой, вырученными средствами не признают.

При кассовом методе выручкой могут считать товар, полученный в обмен на продукцию по договору бартера. При подсчёте учитывают стоимость товара в денежном эквиваленте.

Данный метод отличается простотой и доступностью, но может неточно отражать финансовое состояние компании, поскольку не учитывает потенциальные поступления.

Метод начисления

В методе начисления вырученными средствами признают все деньги, которые поступили или должны поступить на счет в рассрочку. Их учитывают сразу после получения товаров или услуг покупателями, когда деньги за них еще не начислены.

Метод начисления дает более точное представление о доходах, но предъявляет повышенные требования к ведению бухотчетности: необходимо корректно учитывать потенциальные поступления денег.

Получается, что при кассовом методе выручкой считают только реально полученные деньги. А при методе начисления учитывают и гипотетические поступления, которые фактически отсутствуют на счетах предприятия.

В зависимости от применяемого метода начисления объем вырученных средств компании за конкретный период времени будет отличаться. Однако по итогам длительного периода показатель будет одинаков вне зависимости от способа расчёта.

Главные мысли