33 слова о маркетинге

33 слова о маркетинге Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Новости

10:31

Более 70% покупателей бросают свои корзины

Доходы vs Доходы минус Расходы

На УСН можно выбрать объект налогообложения — «Доходы» или «Доходы минус расходы». Предпринимателю важно выбрать правильный объект налогообложения, иначе есть риск ошибиться, тогда ИП придется платить больше налогов. При этом сменить объект налогообложения можно будет только в следующем отчетном году.

В перспективе сумма переплаты может быть огромной, а ее можно было бы вложить в развитие бизнеса. Рассказываем, в каком случае подойдет и будет выгодным конкретный объект налогообложения на УСН и как можно сократить объем расходов на налоги, если совмещать упрощенку с другим налоговым режимом.

Для каждого объекта есть ограничения, когда их можно применять, а когда нельзя. Посмотрим, что общего и разного у «Доходы» и «Доходы минус расходы».

Что общего у объектов налогообложения. У обоих объектов одинаковые ограничения. Каждый из них можно применять при таких условиях:

Допустим, ИП превысил лимит, например, доход стал больше 450 млн ₽ в год. В этом случае он не может применять никакой объект, потому что теряет право применять упрощенку. В этом случае с 1 числа следующего месяца придется применять другую систему налогообложения, например, ОСНО.

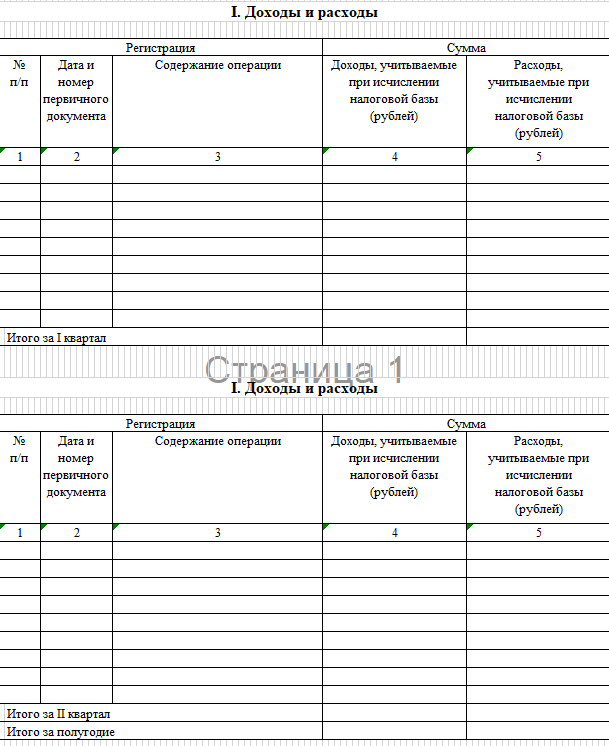

В обоих случаях у предпринимателей одинаковая отчетность: нужно вести Книгу учета доходов и расходов (КУДиР) и заполнять и подавать декларацию.

КУДиР подавать в налоговую не нужно. В ней обязательно заполняются титульный лист и I раздел. Дальше по ситуации:

Декларация подается один раз в год, для индивидуальных предпринимателей за 2024 отчетный год — до 25 апреля 2025 года.

Платить авансовые платежи нужно каждый квартал и учитывать их в декларации. Платить до 28 числа, например в 2025 году:

Отчетность ИП: когда и какие документы сдавать в 2025 году

Разница объектов налогообложения. Главные отличия объектов — в налоговой ставке. Налоговая ставка — это процент, который нужно заплатить с налоговой базы. Налоговая база — это сумма, от которой нужно заплатить налог.

| Доходы | Доходы минус расходы | |

| Налоговая ставка | от 1% до 6% | от 5% до 15% |

| Налоговая база | Все деньги, которые получил ИП с продажи товаров или услуг — то есть доходы. | Это разница всех денег ИП (доходов) и расходов на бизнес. |

Почему у налоговой ставки указан диапазон? Для некоторых регионов работают пониженные, или льготные ставки. Они могут применяться в зависимости от вида деятельности компании. Например, в Московской области для IT-компаний действует льготная ставка по объекту «Доходы» — 1%, и по объекту «Доходы минус расходы» — 5%.

В каждом регионе есть нормативный документ, в котором перечислены условия для льготных ставок. Полный список пониженных ставок для разных регионов — в Консультант Плюс. Стоит посмотреть, на какие виды деятельности распространяются льготные ставки в конкретном регионе — возможно, получится сократить количество налогов.

Стандартными считаются ставки: для объекта «Доходы» — 6%, для объекта «Доходы минус расходы» — 15%. То есть, если ИП не попадает под льготные виды деятельности на упрощенке, ему придется считать и платить налоги по стандартным ставкам.

До 2025 года действовали повышенные ставки. Например, если у ИП количество сотрудников в штате было больше 100 человек, тогда на «Доходах» ставка налога была 8%, а на «Доходах минус расходы» — 20%. Сейчас это правило не действует, работают только стандартные и льготные ставки. Но теперь ИП на упрощенке в определенных случаях придется платить НДС.

Нужно отталкиваться от количества доходов и расходов ИП. Допустим, все доходы ИП составили 100 млн ₽, а расходы 45 млн ₽. Посмотрим на примере:

| Доходы | Доходы минус расходы |

| Налоговая база — 100 000 000 ₽, от этой суммы считаем сумму налога:

100 000 000 × (6%/100%) = 6 000 000 ₽ |

Считаем налоговую базу:

100 000 000 ₽ - 45 000 000 ₽ = 55 000 000 ₽ Считаем, сколько налогов придется платить: 55 000 000 ₽ × (15%/100%) = 8 250 000 ₽ |

Из расчетов понятно, что ИП выгоднее применять объект «Доходы», потому что в этом случае он заплатит на 2,25 млн ₽ меньше денег в казну.

Чтобы каждый раз не делать такие расчеты, можно пользоваться правилом:

Не все расходы можно учитывать, чтобы уменьшать налоговую базу. Допустимые расходы регулирует ст. 346.16 НК РФ. Например, можно внести в расходы затраты на деловые поездки на такси, но нельзя, например, затраты на покупку воды в бутылках для сотрудников или наружную рекламу.

Также, если расходы оказались меньше минимального налога в 1%, тогда нужно будет заплатить не фактический процент расходов, а минимальный. Например, доходы были 1 млн ₽, а расходы 900 тыс ₽. В этом случае нужно будет заплатить 1%, или 100 тыс ₽, вместо 15 000 ₽.

Помимо суммы доходов и расходов, есть и другие обстоятельства, которые влияют на выбор правильного объекта налогообложения. Например, влияет выбранный вид деятельности предпринимателя.

Если будущий бизнес связан с предоставлением услуг, то лучше выбрать объект «Доходы», так как сопутствующих затрат, например, для консультационных услуг, обычно немного или они могут быть нерегулярные.

Если ИП будет нанимать сотрудников, покупать авто для услуг перевозок, то тут уже возникают несколько статей расходов. В этом случае лучше выбрать УСН «Доходы минус Расходы».

Но если мы говорим о производстве, то тут лучше сразу выбрать «Доходы минус расходы», так как при запуске производства возникают множество расходов. Например, закупка сырья, оборудования, техники, найм сотрудников, аренда помещения.

Если обобщить, то одним из критериев выбора объекта налогообложения будет вид деятельности бизнеса.

Еще выбор объекта налогообложения может зависеть от того, насколько предприниматель может документально подтвердить расходы. Бывает так, что на львиную долю расходов от ведения предпринимательской деятельности у ИП просто нет документов, в этом случае возможно рассмотреть УСН «Доходы» или другие спецрежимы.

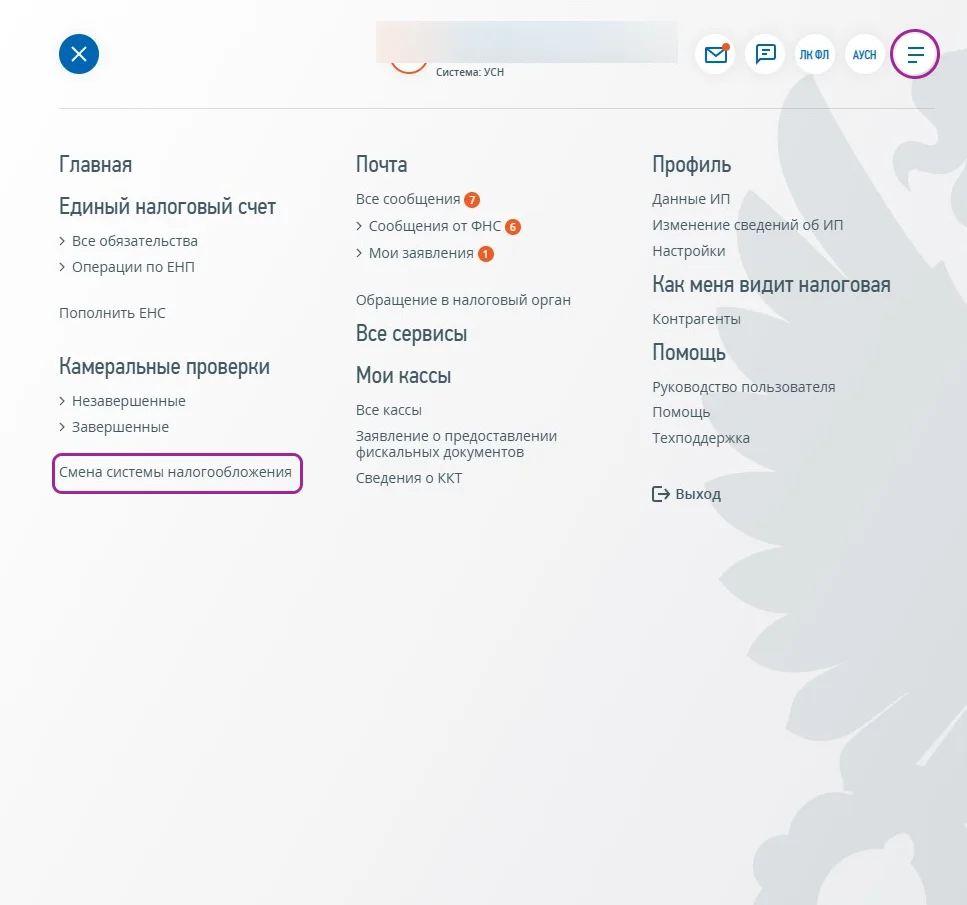

Это можно сделать один раз в году, в 2025 году — до 28 декабря 2025 года. Допустим, предприниматель раньше был на объекте «Доходы минус расходы» и хочет перейти на «Доходы». Проще всего сменить объект в личном кабинете налогоплательщика.

Порядок действий будет таким:

То же самое нужно будет сделать, если ИП хочет перейти с «Доходов» на «Доходы минус расходы». Только в заявлении указать новый объект.

ИП на УСН могут параллельно применять еще один специальный режим — ПСН, или «Патент».

ПСН можно применять отдельно от основного налогового режима, только если срок одного патента заканчивается и сразу же начинается второй. Если есть перерыв во времени, например, поздно подали заявление, либо превысили лимиты по Патенту, то налоговая автоматически присвоит предпринимателю Основную систему налогообложения (ОСНО). То есть придется платить НДС, НДФЛ и т.д. Поэтому лучше выбрать УСН и применять ПСН параллельно.

Патент выдается на конкретные виды деятельности, которые перечислены в Классификаторе. Но важно помнить, что в каждом регионе есть свой перечень видов деятельности, на которые могут дать Патент.

Предприниматели, которые планируют вести деятельность, например, в сфере розничной торговли, услуг общественного питания (например, бары, еда на вынос, точки питания в торговых центрах, кафе), услуг грузоперевозок, дизайна, могут оформить патент на эти виды деятельности.

Патент помогает снизить общую налоговую нагрузку. Например, ИП открывает торговую точку «Магазин у дома», он может взять патент, и таким образом у него будут два режима налогообложения: УСН и ПСН.

В случае с такими торговыми точками выгоднее взять патент, чем платить налоги по УСН.

Допустим, выручка магазина с торговой площадью до 15 м² в Новосибирске за месяц составила 1 млн рублей. Розничная торговля не подпадает под льготные налоговые ставки по УСН, поэтому считаем размер налога на «Доходы» по стандартной ставке 6%:

1 000 000 × 6/100 = 60 000 рублей

Если рассчитать на сайте ФНС сумму Патента, то за этот же период он будет стоить 5320 рублей.

Как подается отчетность. На УСН предприниматель подает декларацию раз в год по итогам прошедшего года, плюс ведет Книгу учета доходов и расходов.

На ПСН предприниматель подает заявление на получение патента по форме КНД 1150010 и ведет Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

Если предприниматель совмещает два режима налогообложения, то он обязан вести раздельный учет доходов и расходов по видам деятельности. Книги ведутся обязательно и предоставляются в налоговый орган по его запросу.

На примере торговой точки «Магазин у дома» — в этом случае деятельность ведется только по режиму ПСН. Значит и книгу ИП ведет только одну: Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения.

Но при этом ИП будет подавать декларацию УСН по итогам года с показателями «0». То есть предприниматель обязать подать нулевую декларацию по УСН, даже если по УСН нет деятельности.

Какой объект УСН выгоднее при совмещении с ПСН. Если ИП ведет деятельность только по ПСН, то нет разницы, какой объект УСН применять. Но если ведет два направления бизнеса, то разница есть.

Допустим, предприниматель занимается тем же розничным магазином у дома и одновременно решил заняться оптовой торговлей. В этом случае выбор УСН опять возвращает его к виду деятельности.

Перепродажа товаров предусматривает затраты на покупку, перевозку и хранения товара, а также аренды помещения и выплату зарплат и многое другое. В оптовой торговле нет большой наценки, поэтому в этом случае лучше применять УСН «Доходы минус расходы».

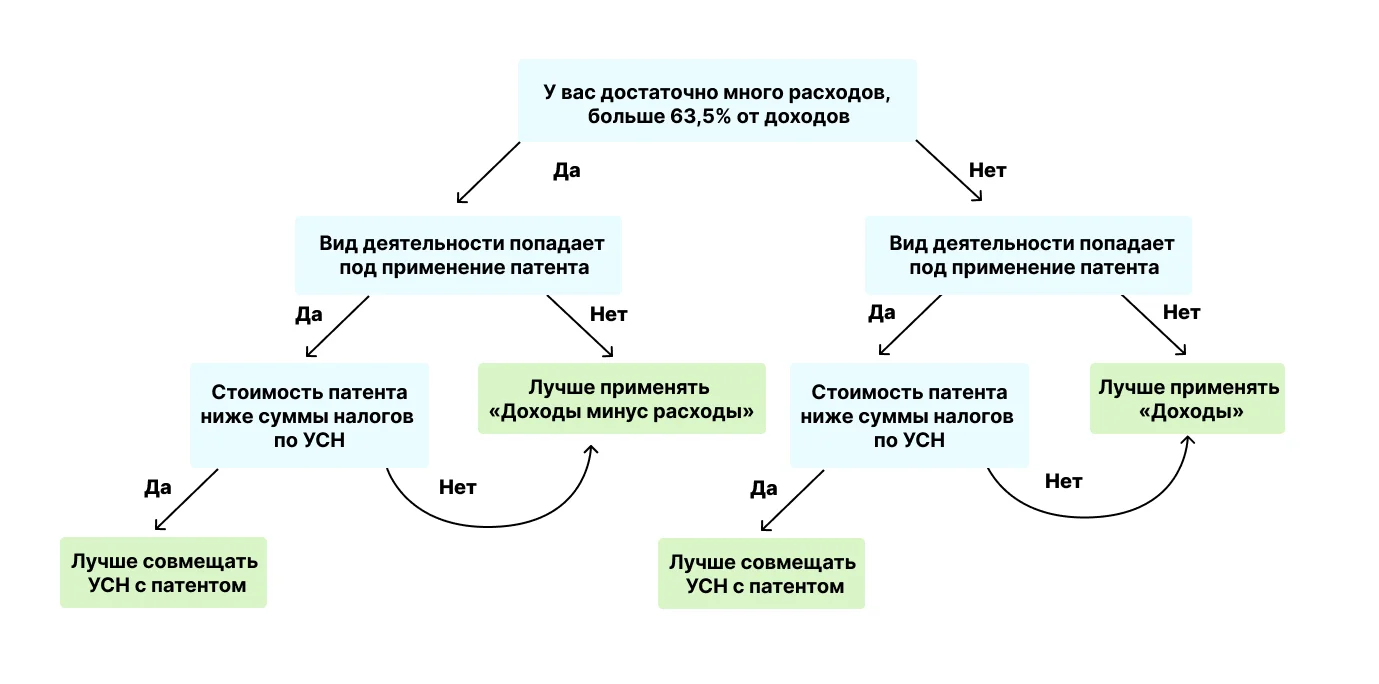

Сравним ограничения и показания для каждого объекта налогообложения.

| Доходы | Доходы минус расходы | |

| Налоговая ставка | от 1% до 6% | от 5% до 15% |

| Допустимое количество работников | до 130 человек | до 130 человек |

| Допустимый лимит по доходам за 1 год | до 450 млн ₽ | до 450 млн ₽ |

| Налоговая база | Все доходы | Разница доходов и расходов |

| Когда выгодно применять | Расходы меньше 63,5% от доходов

Вид деятельности не подразумевает много расходов |

Расходы больше 63,5% от доходов

Вид деятельности подразумевает достаточно много расходов |

Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)