33 слова о маркетинге

33 слова о маркетинге Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Новости

30.03.2026

В России отключат пополнение Apple ID с мобильного счета

Разобрали реальные примеры и поделились советами юристов

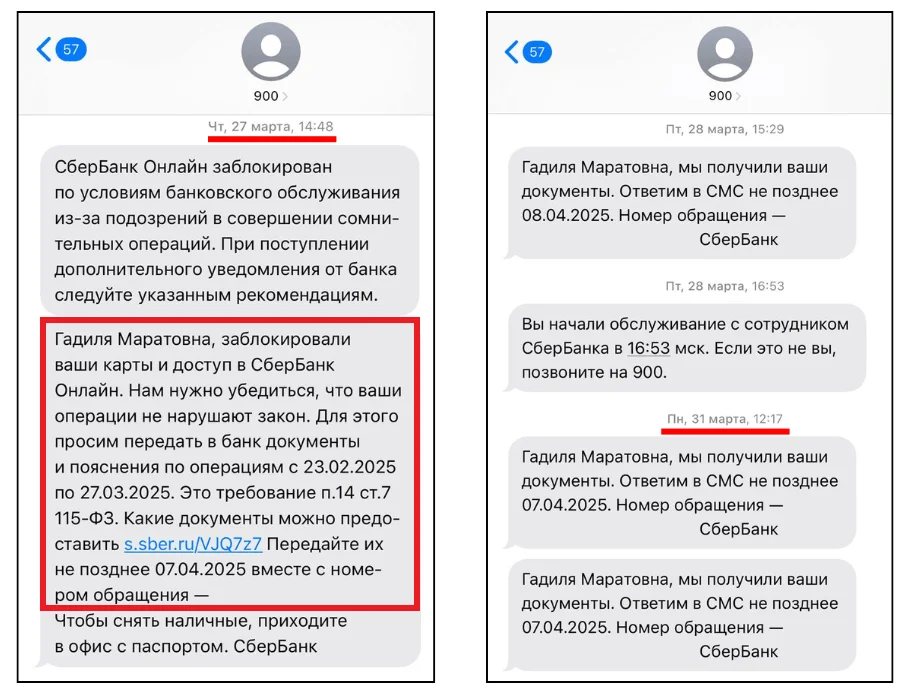

Представьте, что вы перевели родственнику деньги на подарок и тут же получили от банка SMS. И это не уведомление об изменении баланса, а сообщение с таким содержанием:

«Заблокировали ваши карты и доступ в интернет-банкинг. Нам нужно убедиться, что ваши операции не нарушают закон. Просим передать в банк документы и пояснения по операциям за период… Это требование п.14 ст.7 115-ФЗ».

Подобные SMS — не очередной развод мошенников, а блокировка по 115-ФЗ в действии. И попасть в такую ситуацию могут физлица, индивидуальные предприниматели и юрлица.

Разобрали в статье, как работает 115-ФЗ, за какие операции банки могут блокировать счета и карты, и что делать, если это произошло.

Чтобы снять временную блокировку по 115-ФЗ, одного звонка или объяснения в чате обычно недостаточно. Банк обязан убедиться, что ваши средства имеют законное происхождение, а операции соответствуют требованиям закона. Для этого запрашивают документы, подтверждающие личность, данные об источниках дохода и целях перевода.

Чаще всего просят предоставить следующие документы:

Иногда совершенно невозможно предугадать блокировку по 115-ФЗ. У каждого банка работает своя скоринг-служба, подозрительные операции выявляют алгоритмы, а не люди.

Есть базовые рекомендации, которыми я делюсь с родственниками и друзьями:

И не молчите, если получили push-уведомление или SMS от банка. Запрос — это не обвинение, а шанс все объяснить.

Главное — не паниковать и не затягивать с ответом банку, а действовать быстро, четко и без эмоций. Вот примерная пошаговка для физлиц и предпринимателей, которые уже получили уведомление о блокировке.

Свяжитесь с банком по горячей линии или через приложение, если доступ к нему не заблокировали, запросите официальное уведомление. Вам могут не сообщить причину блокировки, но точно скажут, действительно ли это блокировка по 115-ФЗ и что нужно делать дальше.

Предоставьте договоры, счета, акты, накладные и другие бумаги, которые доказывают законность и экономическую логику транзакций.

Если карту заблокировали в течение нескольких часов после конкретного перевода, вспомните, что это была за операция:

Также потребуются документы для идентификации личности, о которых писали выше.

Составьте короткое и четкое объяснение по каждому запросу. Избегайте лишней информации, предоставьте только факты.

Уточняйте, какие еще документы могут понадобиться, отвечайте на вопросы, напоминайте о себе, если банк тянет с ответом.

Не получается добиться разблокировки дистанционно? Отправляйтесь в офис и пишите заявление. Это станет дополнительной мотивацией для банка.

Если банк не принимает документы или продолжает блокировать счета и карты без весомых оснований, обратитесь к юристу. Специалист разберется в нюансах, поможет подготовить иск в суд и защитит ваши права.

Обязательно проанализируйте, какие действия привели к блокировке по 115-ФЗ, и постарайтесь больше не вызывать подозрения у банка подобными операциями.

Я занимаюсь проблемой блокировок счетов и карт по 115-ФЗ более 7 лет — разбираем с командой такие дела ежедневно. В большинстве случаев нам удается достичь разблокировки на этапе претензии в банк, но иногда приходится идти в суд.

Например, недавно Сбер отказал клиенту в открытии карты без причин. Мы выяснили, что причина все же есть, и это № 115-ФЗ. Банк нашел операции двухлетней давности, поэтому отклонил заявление об открытии карты.

Претензионный порядок не помог, и мы обратились в суд. Прошли два круга — от районного суда до суда кассации, а затем снова от районного суда до апелляции.

В результате восстановили право клиента на открытие счета. Теперь Сбер обязан открыть счет и выплатить компенсацию морального вреда.

После блокировки по 115-ФЗ многое переосмыслила. Могу дать такой совет: перед большими переводами или снятием наличных лучше напишите в поддержку банка и сообщите о будущей операции. Уточните, нет ли каких-нибудь ограничений: банк мог изменить условия для держателей карт или счетов, а вы пропустили уведомление.

Если под блокировку все же попали, все время будьте на связи с банком. И обязательно храните все документы, подтверждающие отношения с клиентами. Чтобы все было под рукой, с печатями и подписями.

Блокировку проще предупредить, чем устранять ее последствия. Вот несколько рекомендаций, которые помогут снизить риски:

115-ФЗ — это «антиотмывочный» закон, принятый еще в 2001 году. Он обязывает банки и другие финансовые организации контролировать операции клиентов и приостанавливать подозрительные транзакции, которые могут быть связаны с легализацией (отмыванием) доходов, полученных преступным путем.

В 2024 году закон дополнили поправками и расширили полномочия Федеральной службы по финансовому мониторингу (Росфинмониторинг). У ведомства появилось право приостанавливать транзакции, если возникают подозрения в финансировании терроризма, экстремистской деятельности или распространения оружия массового уничтожения.

В соответствии со ст. 2 № 115-ФЗ, проверки вправе проводить в отношении широкого круга лиц. Даже переводы между родственниками или снятие наличных могут вызвать вопросы. Если банк заподозрит в нарушении, он может заблокировать карту или ограничить операции по счету и запросить документы с пояснениями.

На практике блокировки случаются часто и попасть под действие закона № 115-ФЗ может каждый. Срок блокировки зависит от того, как быстро вы предоставите нужные документы и насколько убедительными будут ваши объяснения.

Если финансовую организацию удовлетворит ваш ответ, доступ к картам и счетам восстановят через несколько дней. Но в некоторых случаях проверки могут затягиваться на недели, а иногда и на месяцы.

За последние полтора года обращения по блокировкам участились, и мы видим это не только в цифрах, но и в историях людей, которые к нам приходят.

Весной 2024 года, например, Сбербанк массово ограничил операции по картам и счетам сразу у сотен клиентов. Без предупреждения — просто уведомление и требование объяснить операции за последние месяцы.

Это были не только предприниматели. Среди пострадавших — фрилансеры, доктора, получатели переводов от родственников, люди, которые снимали наличные или пользовались криптовалютой через P2P.

В конце марта этого года я получила от Сбербанка SMS, в котором сообщали о блокировке карт и счетов по 115-ФЗ. У банка возникли подозрения по поводу транзакций месячной давности, и он заблокировал мне все: две карты, брокерский счет, доступ к приложениям СберБанк Онлайн и СберИнвестиции.

После блокировки я не могла совершать никакие операции и даже просто посмотреть остатки. И ладно бы карты, но брокерский счет — там были деньги, и я до сих пор не знаю, что с ними.

Когда пришло SMS, в котором просили предоставить документы с пояснениями, я все подготовила, отправила и получила номер обращения. Дальше — тишина на 10 дней. Связывалась с сотрудниками банка по телефону, приходила в офис с документами, чтобы снять наличные с карт, и надеялась, что блокировку снимут, но…

В начале апреля банк принял решение — снять блокировку с карты по 115-ФЗ и восстановить доступ к СберБанку Онлайн не получится.

По сути, я уже почти полгода не могу разблокировать счета и карты. Деньги с карт сняла по паспорту в офисе банка, а вот средства на брокерском счете до сих пор заморожены. И накопительный счет в долларах тоже «завис» — я могу вывести с него деньги, но пока это нецелесообразно.

Как бухгалтер и экономист, знала про блокировки по 115-ФЗ, но ни за что бы не подумала, что сама окажусь в подобной ситуации!

Зачастую банки блокируют счета и карты по 115-ФЗ не потому, что клиенты действительно совершают подозрительные операции, а потому что так требует закон. Вот несколько ситуаций, которые могут привести к блокировке.

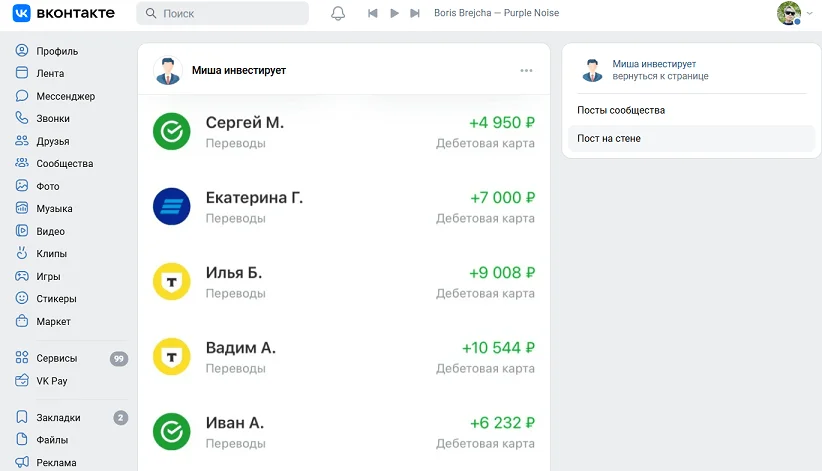

Подозрительные переводы. Снятие крупных сумм наличными или частые переводы без явной экономической логики вызывают интерес Росфинмониторинга. Например, если на карту физлица поступают десятки переводов от разных людей, банк может предположить, что это скрытая предпринимательская деятельность. Карту временно заблокируют и попросят предоставить подтверждающие документы.

Личный опыт автора. Мне просто повезло не попасть под реальную блокировку по 115-ФЗ в 2024 году. Обошлось временной заморозкой

Тогда банки боролись за клиентов, предоставляя максимально выгодные условия по новым накопительным счетам и вкладам. Чтобы получить выгоду в 4–6% от ключевой ставки, я открывала накопительные счета и экспресс-вклады в четырех банках: Сбер, Газпромбанк, БКС, Ozon Банк. Когда один банк снижал ставку, переводила средства в другой.

Запнулась на БКС Банке, когда хотела перевести активы в Ozon Банк. Операцию и доступ в приложение заблокировали (скорее всего, по №161-ФЗ), отправили SMS о временной блокировке, а через 5 минут позвонил сотрудник банка.

Объяснил, что операция вызвала подозрения, и уточнил — действительно ли я делаю перевод и все ли со мной в порядке (вдруг меня вынуждают снять со счета крупную сумму).

Пришлось подтверждать данные по договору, называть кодовое слово и ждать 30–40 минут, пока транзакцию разблокируют.

Несоответствие данных клиента. Ошибки в паспортных данных или устаревшую контактную информацию банк может расценить как попытку скрыть личность. Поэтому клиентам периодически приходят уведомления о необходимости сверить и подтвердить данные. Если не сделать этого своевременно, есть риск попасть под блокировку.

Сделки с высокорисковыми странами. Переводы в страны, которые находятся под санкциями или в «черных и серых списках» FATF*, автоматически попадают в зону риска. Даже если операция законна, банк обязан ее проверить. Это может повлиять на скорость транзакции или привести к блокировке по 115-ФЗ.

Черный список FATF (Financial Action Task Force Blacklist) — это список стран, которые не принимают меры по борьбе с отмыванием денег и финансированием терроризма и не планируют сотрудничать в этом направлении.

По данным на июнь 2025 года, в «черный список» входит КНДР, Иран и Мьянма. «Серый список», который находится под усиленным контролем, включает больше десятка стран — преимущественно с африканского континента.

Сомнительные источники дохода. Если поступления на счет нельзя подтвердить официальными документами, банк считает их подозрительными. Например, если клиент получает крупные суммы от частных лиц без договора или расписок. Карту или счет могут временно заблокировать до объяснений — по такому же принципу, что и подозрительные переводы.

Когда Сбербанк заблокировал мои карты и счет по 115-ФЗ, я так и не смогла выяснить, что именно вызвало подозрения. Никто не указал мне на конкретные операции или точные ошибки, хотя я неоднократно запрашивала эту информацию у сотрудников банка.

Думаю, что доступ в приложение и счета заблокировали из-за крупного перевода от юрлица. Да, я самозанятая, но услуги бизнесу оказываю легально: фиксирую все сделки в «Мой Налог», вовремя уплачиваю все налоги. На каждую операцию у меня есть чек, где указаны данные клиента, сумма перевода, дата платежа.

На момент блокировки по 115-ФЗ мой лимит по доходу для самозанятых не был превышен. То есть меня даже невозможно было обвинить за неправомерное применение НПД.

Но от блокировки это не спасло.

Операции с криптовалютой или иностранными валютами. Переводы через биржи, P2P-площадки или обменники часто вызывают вопросы у комплаенс-отделов. Без документов, подтверждающих законность происхождения средств, такие операции относят к сомнительным. Это особенно касается крупных сумм или регулярных транзакций.

Однажды к нам обратился клиент Т-Банка (физлицо) — у него заблокировали счет после перевода валюты и пары операций через P2P. Клиенту даже не дали возможности ответить — обслуживание просто отключили.

Мы подали иск, и суд признал действия банка нарушением. Клиенту вернули доступ к счету и назначили 150 000 ₽, из которых 100 000 ₽ — это компенсация морального вреда, а 50 000 ₽ — штраф банку за неправомерную блокировку.

Несоблюдение требований 115-ФЗ. Если клиент не предоставляет информацию о целях использования денег или источнике дохода, банк вправе сохранить блокировку. Чем быстрее клиент отправит документы и объяснения, тем выше шанс, что доступ к счету восстановят без задержек.

Когда получила первое сообщение о блокировке по 115-ФЗ с номера 900 от Сбербанка, сразу предоставила банку все необходимые документы: чеки, договоры, закрывающие документы (акты) от клиента (юрлица).

Несмотря на то что отправила исчерпывающую информацию точно в срок и по инструкции, мне дважды приходил отказ от банка.

В третий раз я уже писала заявление в центральном отделении банка, но оттуда тоже пришел отказ.

Точную причину блокировки так и не сказали. Просто стандартная отписка: «По результатам проверки не можем разблокировать ваши карты и доступ в СберБанк Онлайн. Чтобы снять наличные, приходите в офис банка с паспортом».

Дам совет предпринимателям и тем, кто работает с клиентами в статусе самозанятого:

А еще будет здорово, если заведете сайт и соцсети. Банки такое любят — для них это явный признак, что бизнес реально существует и работает легально.

Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)