33 слова о маркетинге

33 слова о маркетинге Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Новости

08.04.2026

Количество рекламы в Max выросло почти в 15 раз за квартал

Для физлиц, ИП и самозанятых

Допустим, человек потратил деньги на покупку лекарств и лечение в частной клинике. В этом случае он имеет право вернуть часть потраченных денег от государства. Процедура вроде бы понятная, но в ней есть нюансы. Рассказываем, в чем суть налогового вычета, кто и как его может получить.

Налоговый вычет — сумма, которую физлицо имеет право вернуть себе от оплаченного государству налога на доходы физических лиц (НДФЛ). За физлицо налог отчисляет работодатель.

Чаще всего сумма налога — 13%, вернуть можно столько же. Например, потратили 10 000 ₽ на лечение — вернули 1300 ₽ с этой суммы. Его можно получить сразу за 3 года, либо получать каждый год.

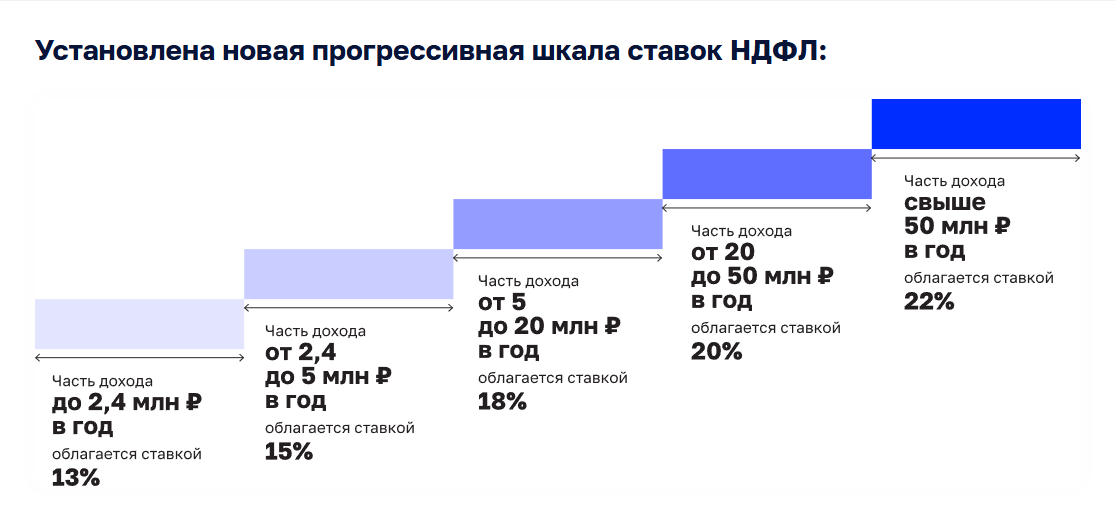

В 2025 году действует прогрессивная шкала ставок НДФЛ. По этой шкале процент НДФЛ варьируется от 13 до 22% и зависит от дохода физлица.

Допустим у человека годовой доход 3 млн ₽, в таком случае сумма налога 15% считается только с превышения. То есть, 2,4 млн ₽ будут считаться по ставке 13%, а оставшиеся 600 000 ₽ (3 млн - 2,4 млн) ― по ставке 15%.

Обычно налоговый вычет могут получить три категории людей:

Есть особые случаи, когда физлицо может получить налоговый вычет:

Если резюмировать — тот, кто платит НДФЛ, может получить налоговый вычет. Например, человек, работающий по трудовому договору. Кто не платит НДФЛ и не попадает под особые случаи — получить его не может. Например, не смогут сделать вычет ИП на спецрежимах, не попадающие под три категории выше самозанятые, иностранцы.

Есть нюансы с расчетом суммы налога к возврату. С вычетами не всё так просто: полностью вернуть НДФЛ нельзя, потому что государство установило лимиты для разных видов вычетов, выше лимита сделать вычет не получится. Однако в некоторых случаях можно возвращать деньги без лимитов.

Рассмотрим правила получения популярных налоговых вычетов.

Все категории людей, которые получают этот вычет, указаны в статье 218 НК РФ.

В стандартных вычетах платится фиксированная сумма, например, родитель или попечитель может получать:

При этом важно, что в некоторых случаях родители могут получить двойной вычет. Например, если у детей это единственный родитель или попечитель. Однако, если родители в разводе или второй родитель не платит алименты, первый не имеет права получать двойной вычет.

Также фиксированную сумму вычетов получают, например:

Лимиты в год. Есть ограничение по вычетам на детей: когда доход превысит 450 000 ₽, налоговый вычет не применяется по п. 4 статьи 218 НК РФ.

Пример расчета вычета на детей. Представим ситуацию: у Натальи трое детей, воспитывает их одна, посколько в разводе с мужем. Разберем как математическую задачку, дано:

Общая сумма налогового вычета в месяц: 1400 + 2800 + 6000 = 10 200 ₽.

Зарплата, которую будет получать Наталья в течение года, если подаст заявление на налоговый вычет:

Зарплата, если бы Наталья отказалась делать налоговый вычет:

То есть с налоговым вычетом Наталья каждый месяц получает на 1326 ₽ больше, чем без него.

Это один из самый распространенных вычетов, которые включают много типов вычетов. Вот примеры:

Лимиты в год. Это максимальная сумма, которую можно подать на вычет. Однако нужно учитывать, что не получится подать несколько налоговых вычетов ― они не суммируются.

| Благотворительность | Фактически потраченные деньги, но не больше 25% от дохода, в некоторых случаях до 30% по пп.1, п.1, статьи 219 НК РФ. |

| Свое обучение, спорт, пенсию и лечение (сюда входят оплата лекарств, страхование жизни, медицинские услуги у лицензированных компаний) | До 150 000 ₽ по ст. 219 НК РФ. |

| Лечение и очное обучение детей в возрасте до 24 лет (подопечных — до 18 лет) | До 110 000 ₽ по пп. 2, п.1, статьи 219 НК РФ. |

| Дорогостоящее лечение | По пп. 3, п.1, статьи 219 НК РФ можно возвращать 13% с фактически потраченной суммы. |

Пример расчета вычета на образование и лечение. Мария хочет сменить профессию, поэтому пошла учиться в университет. За год она потратила на обучение 200 000 ₽. В этом случае сумма к возврату будет считаться не от 200 000 ₽, а от лимита, то есть 150 000 ₽. Максимальная сумма, которую Мария сможет вернуть, — 19 500 ₽.

Допустим, Мария потратила деньги еще и на лечение. Сделать отдельно вычет на лечение она не сможет, потому что уже превысила лимит на обучение — он относится к социальным вычетам, поэтому суммируется.

Если бы обучение стоило ей 100 000 ₽, а затраты на лечение — 30 000 ₽, она смогла бы суммировать два вычета (130 000 ₽) и получить 16 900 ₽.

Например, когда физлицо впервые покупает квартиру, дом или землю, а также погашает проценты по ипотеке.

Если квартиру или дом покупает супружеская пара, они оба могут подать заявления на налоговый вычет от 2 млн ₽ (то есть каждый получит от 260 000 ₽ до 440 000 ₽ в зависимости от процента подоходного налога по прогрессивной шкале).

Вычет может получить ИП, если он находится на Общей системе налогообложения без спецрежимов и платит всю сумму подоходного налога.

Лимиты в год. По имущественным вычетам есть фиксированная сумма, от которой можно сделать вычет.

| Покупка недвижимости | До 2 млн ₽ от стоимости недвижимости по пп.1, п. 3, статьи 220 НК РФ. |

| Ипотечные проценты | До 3 млн ₽ по п. 4, статьи 220 НК РФ. |

То есть если имущество стоит 5 млн ₽, можно сделать налоговый вычет только от 2 млн ₽ или от 3 млн ₽ по ипотечным процентам. Если сумма меньше, например, 1,7 млн ₽, остаток суммы (300 000 ₽) можно перенести на вторую недвижимость и вычесть из нее.

Однако если жилье купили в ипотеку до 2014 года и не оформили налоговый вычет, то лимитов нет. Можно сделать вычет со всей стоимости жилья, например, от 11 млн ₽.

Помимо лимитов по суммам, есть другие ограничения. Нельзя получить вычет, если:

Пример расчета вычета на покупку недвижимости и ипотечных процентов. Вычет рассчитывается очень просто. Иван платит НДФЛ 13%. Он впервые купил квартиру в ипотеку за 20 млн ₽. Иван имеет право сделать налоговый вычет от суммы 3 млн ₽. Считаем так: 3 000 000 × 0,13 = 390 000 ₽. Иван вернет эту сумму от покупки квартиры.

Марина платит подоходный налог 20%. Она впервые купила дом за 10 млн ₽ без ипотеки. Она имеет право на вычет 2 млн ₽ из стоимости дома. Считаем: 2 000 000 × 0,2 = 400 000 ₽ ― столько Марина вернет себе.

В некоторых случаях есть возможность сделать вычет самозанятым, работающим по договору ГПХ, ИП на ОСНО, нотариусам и адвокатам частной практики. Также можно сделать налоговый вычет за произведения науки, литературы, искусства, открытия, изобретения.

Чтобы получить вычет, нужно подать заявление налоговому агенту, то есть человеку, от которого вы получаете доход, например, от работодателя. Формы заявления нет, содержание можно придумать самому. Если налогового агента нет, нужно подавать декларацию 3-НДФЛ в налоговую до 30 апреля.

Лимиты в год. На произведения искусств, науки и т.д. проценты зафиксированы в ст. 221 НК РФ.

| Профессиональные траты, например, ИП на покупку оборудования | Сумма вычета = сумме расходов, которые можно подтвердить документами (чеки, акты, договоры).

Либо 20% от суммы дохода, если не получилось подтвердить расходы. |

Пример расчета вычета на профессиональные траты. Профессиональный вычет помогает уменьшить налогооблагаемую базу. Виктор ― самозанятый дизайнер, который работает по договору ГПХ. Расходы на выполнение услуг за год составили 350 000 ₽ ― это оплата профессиональных приложений, замена клавиатуры, покупка нового планшета. На каждую покупку у него есть чек. Доходы Виктора за год составили 2 млн ₽. Считаем сумму вычета:

То есть Виктор может вернуть 214 000 ₽. В расчете профессиональных вычетов также действует прогрессивная шкала (если бы Виктор платил НДФЛ 15%, то мог бы уменьшить налогооблагаемую базу на 15% и получить 247 500 ₽).

Разберем по шагам, что нужно сделать и какие документы собрать.

Шаг 1. Собрать документы. Зависит от типа вычета, как правило могут понадобиться:

| Вид вычета | Что приложить |

| Обучение | Договор об оказании услуги + чек об оплате + лицензия учебного заведения |

| Лечение | Договор об оказании услуги + справка об оказанных услугах по форме 289 + чеки |

| Недвижимость | Договор купли-продажи + акт приема-передачи + выписка из ЕГРН |

| Профессиональный | Чеки, акты, договоры о расходах |

Шаг 2. Выбрать способ подачи. Есть два способа: через декларацию 3-НДФЛ и упрощенный. Через упрощенный способ возврат быстрее, через декларацию — дольше, но тогда можно учесть больше расходов. Плюс упрощенный способ подходит не во всех случаях.

Как же можно подать вычет:

Шаг 3. Дождаться проверки. После подачи всех необходимых документов, нужно дождаться, когда ФНС проверит документы.

Если подавали документы через ФНС или Госуслуги не по упрощенной форме, срок составит около 3 месяцев, а выплата будет еще в течение 1 месяца.

Если через упрощенный через банк ― то заявку рассмотрят в течение месяца, а выплатят деньги в течение 2 недель.

Чаще всего причины такие:

Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)