33 слова о маркетинге

33 слова о маркетинге Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Новости

03.04.2026

«Кофе без барьеров»: новый знак качества для инклюзивных кафе Москвы

На что рассчитывать в старости плательщикам налога на профессиональный доход

В 2024 году число самозанятых в России выросло до 10 млн. Каждый день к ним присоединяются более 8,5 тысяч человек.

В плане отчетности перед государством быть самозанятым проще, чем индивидуальным предпринимателем: например, не нужно сдавать отчеты в налоговую и декларировать доходы. Но многих режим НПД пугает отсутствием социальных гарантий, в том числе, страховой пенсии в старости. Разберемся, так ли это.

Совсем без выплат самозанятые не останутся. У всех россиян, независимо от наличия страхового стажа, есть право на социальную пенсию по старости. Мужчины могут получить ее в 70 лет, женщины ― в 65, на Севере ― 55 и 50 лет, соответственно. (п. 4 и 5, ч. 1, ст. 11 ФЗ № 166 «О государственного пенсионном обеспечении в РФ»). Размер выплат индексируют каждый год. В 2024 году сумма такой пенсии без учета районного коэффициента ― 7689,83 ₽.

По старости государство выплачивает еще один вид пенсии ― страховую. Ее начисление зависит от страхового стажа работника и регулярных отчислений с зарплаты в пенсионный фонд, из которых рассчитывают индивидуальный пенсионный коэффициент (ИПК). В 2024 году мужчины могут получать такую пенсию с 65 лет, женщины ― с 60 (ч. 1, ст. 8 ФЗ № 400 «О страховых пенсиях»).

Согласно ч. 2, ст. 15 ФЗ № 422 «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”», самозанятым не нужно платить обязательные страховые взносы. Значит, если человек находится только на режиме НПД, его страховой стаж прерывается, и период в статусе самозанятого не учтут для назначения страховой пенсии по старости. А без минимального страхового стажа такую пенсию не начислят.

Но самозанятый может добровольно оплачивать страховые взносы и сформировать страховой стаж (п. 6, ч. 1, ст. 29 ФЗ № 167 «Об обязательном пенсионном страховании в РФ»). Давайте посмотрим, как это сделать.

Чтобы получать страховую пенсию, нужно иметь как минимум 15 лет страхового стажа и 30 ИПК (ч. 2 и 3, ст. 8 ФЗ № 400). ИПК (или по-другому ― пенсионные баллы) зависит от размера взносов и продолжительности стажа и рассчитывается для конкретного человека. Самозанятый может «купить» стаж и ИПК полностью или «докупить» недостающее количество, добровольно внося страховые взносы и состоя на учете в качестве плательщика таких взносов.

Для этого надо подать заявление в Социальный фонд России (СФР) лично по месту жительства / через Почту России / сайт СФР или «Госуслуги» / приложение «Мой налог». Образец заявления есть в Приложении 1 к Правилам подачи заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию. К заявлению потребуется приложить копию паспорта и справку о постановке на учет в налоговой в качестве самозанятого.

После регистрации самозанятый будет платить страховые взносы, минимальный и максимальный размер которых зависит от МРОТ.

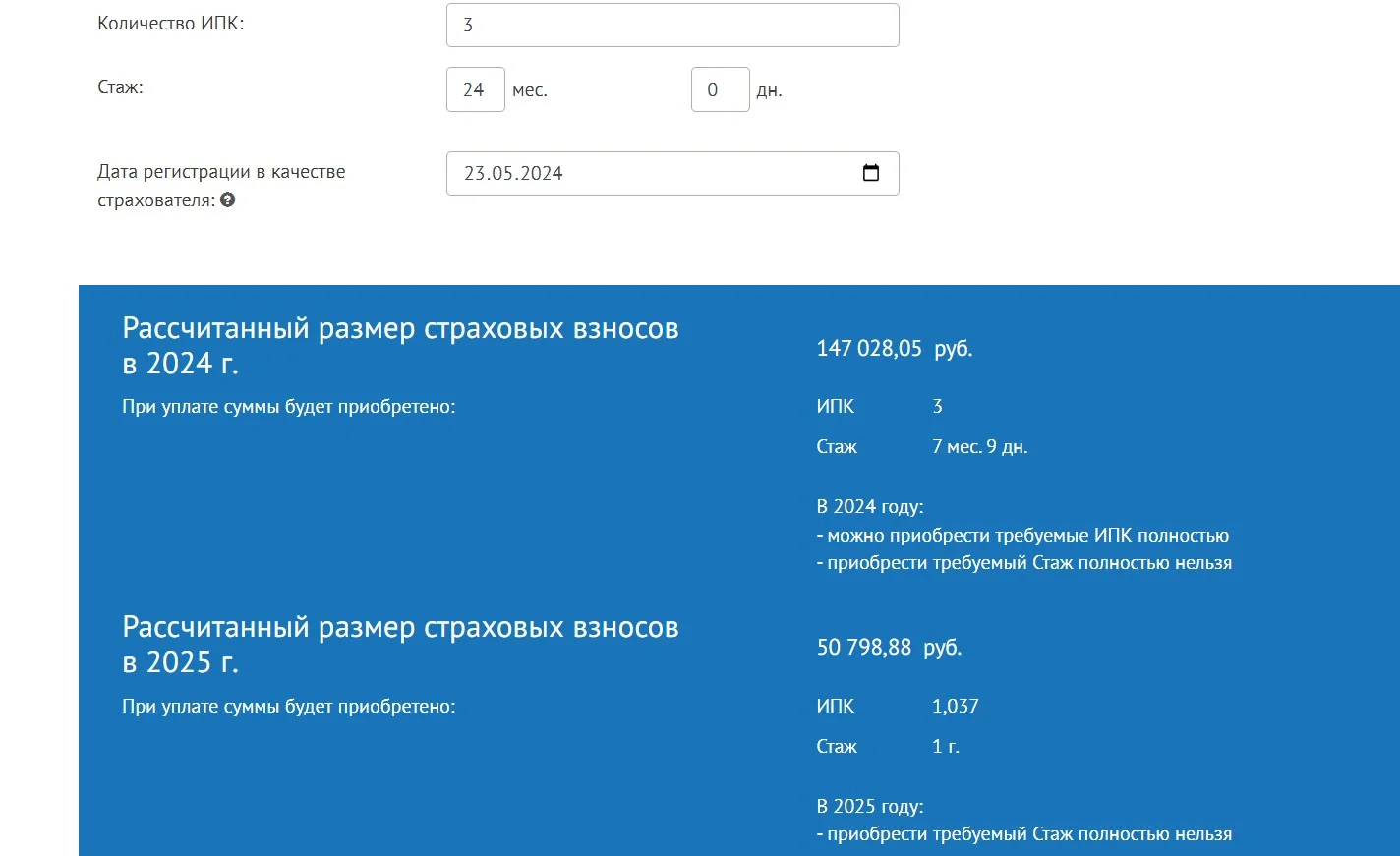

Минимальная сумма взноса за полный 2024 год составляет 50 798,88 ₽. За эти деньги начислят один год страхового стажа и 1,037 ИПК. Если оплатить неполный период, он зачтется пропорционально сумме, т. е. самозанятый получит не год страхового стажа, а месяцы.

При этом за один календарный год плательщик НПД максимально может «купить» только один год страхового стажа. Но ИПК можно «покупать» больше: нужно лишь увеличить взнос. Максимальный размер страхового взноса в 2024 году ― 406 391,04 ₽. За эти деньги начислят 8,292 ИПК.

Формат платежа самозанятый определяет самостоятельно: всё сразу или частями в течение года. Оплату нужно вносить не позднее 31 декабря текущего года.

Рассчитать размер взноса поможет калькулятор на сайте СФР.

Прекратить добровольное пенсионное страхование можно в любое время. Образец заявления о прекращении правоотношений есть в Приложении 2 к Правилам подачи заявления о добровольном вступлении в правоотношения по обязательному пенсионному страхованию.

Возможно, платить страховые взносы будет дешевле, если стать ИП на УСН. Налог с дохода при работе с юридическими лицами придется заплатить как на НПД ― 6%, но из него можно вычесть сумму страховых взносов (п. 3.1, ст. 346.21 НК РФ). Самозанятые же не могут уменьшить сумму налога на сумму уплаченных страховых взносов.

Для самозанятых и тех, кто перешел на ИП есть бесплатный сервис «Моя удалёнка». Увеличить пенсию с его помощью не получится, зато можно подписывать договоры с заказчиками, формировать счета на оплату и комфортно выводить деньги.

А еще в Telegram-канале «Моей удалёнки» можно подсмотреть, где работодатели ищут исполнителей и как выстраивают отношения с фрилансерами. Канал будет полезен тем, кто хочет быстро влиться в мир онлайн-работы и больше зарабатывать.

Совмещение самозанятости с наймом. При параллельном официальном трудоустройстве по трудовому договору вы подключитесь к обязательному пенсионному страхованию. В этом случае отчисления в СФР будет платить работодатель, а у вас пойдет страховой стаж и накопятся баллы.

Редактор

Я стала самозанятой в 40 лет. К тому времени у меня за плечами уже было много лет работы по трудовому договору и достаточно стажа и пенсионных коэффициентов для назначения страховой пенсии. Так что пенсия в любом случае будет.

Еще с прошлого года параллельно с самозанятостью я снова работаю по трудовому договору, поэтому отчисления идут и увеличивают будущую пенсию.

Если бы стажа не хватало, подумала бы о добровольных отчислениях. Но нужно считать: иногда выгоднее пенсионные отчисления делать в статусе ИП на УСН, а не на самозанятости.

Периоды в жизни, которые государство засчитывает в страховой стаж. Полный список таких обстоятельств ― в ст. 12 ФЗ № 400. Среди них есть такие, при которых можно быть самозанятым. Например:

Страховая и социальная пенсии ― не единственные способы, которые помогут самозанятому не волноваться за старость. Плательщики НПД поделились, какими еще путями можно пойти, чтобы решить этот вопрос.

В привычном понимании с отчислениями в пенсионный фонд пенсию не рассматриваю. Причины две.

Для себя этот вопрос планирую решать несколькими способами.

Digital-маркетолог

На пенсию, в принципе, не стоит рассчитывать даже в найме. Любые отчисления и баллы могут заморозить. Может внезапно поменяться закон, отмениться всё и вся. Плюс, если ты не доживешь до пенсии, деньги возьмет государство, а наследники ничего не получат.

Добровольные отчисления самозанятого на пенсию тоже считаю тратами в никуда. Смотрела видео на эту тему с расчетами от бухгалтера. Она показывает, что это математически невыгодно.

Но на старость надо копить. Жаль, что такие мысли не приходят лет в 20. Я выбрала путь инвестиций. Инвестирую в фондовый рынок, в бизнес через краудлендинговые платформы. При диверсифицированном портфеле потерять прям всё вряд ли возможно.

Раз инвестиции в долгосрок, кризисы пережидаешь, активы растут. Есть шанс хотя бы отбить инфляцию. И, в случае чего, активы отойдут детям.

Самозанятость ― это ответственность и свобода выбирать, в том числе, каким способом получать пенсию. Можно пойти стандартным путем и делать отчисления в СФР, а можно вкладываться в инвестиции и недвижимость. Главное, чтобы вам было комфортно. В любом случае, чем раньше задумаетесь над этим вопросом, тем выше шансы на спокойную обеспеченную старость.

Оформляйте подписку на зарубежные ИИ-сервисы с виртуальной картой. Рейтинг Exnode поможет оформить карту онлайн.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)