Мы в Сетке

Мы в Сетке Присоединяйтесь к сообществу тех, кто делает маркетинг:

- в 2026 году;

- на российском рынке;

- не благодаря, а вопреки.

Поддерживаем друг друга мемами и здравым смыслом.

...чтобы развить ответственное отношение к финансам

Люди с высоким уровнем финансовой грамотности имеют сбережения, умеют зарабатывать, инвестировать, не влезают в долги и редко попадаются на уловки мошенников. Согласно американскому исследованию, у молодых людей (18–21 год), которые проходили в старшей школе финансовые курсы, на 40% меньше просрочек по кредитам и на 25 пунктов выше кредитный рейтинг. Однако начинать обучение финграмотности лучше намного раньше — уже с 3–6 лет, когда у детей формируется логическое и аналитическое мышление. В статье мы рассказываем, как правильно развивать финансовую компетентность у ребят разных возрастов: дошкольников, младших школьников и подростков.

Сформировать ответственное отношение к деньгам. Дети учатся понимать ценность денег, различать желания и потребности, получают навыки планирования бюджета, анализа доходов и расходов.

Подготовить к взрослой жизни и финансовой независимости. Если дети освоят в детстве основы управления финансами, то в будущем смогут легче адаптироваться к реальным экономическим условиям.

Защитить от финансовых ошибок и мошенничества. Знание основ финансовой грамотности помогает детям распознавать риски, обман, избегать импульсивных трат.

Развить личные качества. Обучение финансам параллельно развивает ответственность, самодисциплину, терпение, стратегическое и аналитическое мышление.

Дать понимание экономики и роли денег в обществе. Финансовая грамотность расширяет кругозор, помогает понять, как работает экономика, и формирует навыки осознанного потребления.

Закладывать основы финансового поведения можно уже в возрасте 3–6 лет. В этот период малыши начинают понимать, что деньги — это что-то важное, с помощью чего можно получить желаемое. Рассмотрим, как развить первые навыки финграмотности:

Познакомить ребенка с физическими деньгами. Малышам интересно рассматривать и щупать монеты, бумажные купюры. Поддержите детское любопытство и покажите банкноты и монеты разных номиналов. Предложите ребенку назвать детали, которые он сумеет разглядеть, перерисовать деньги, обвести. Пусть это станет первым приятным знакомством с финансами.

Рассказать историю появления денег. Дети любят слушать рассказы, а историю появления денег можно преподнести так же интересно, как и сказку «Красная Шапочка». Например, вот краткий вариант:

Давным-давно, когда еще не было денег, люди все меняли друг с другом.

Например, один человек ловил рыбу, а другой выращивал яблоки. И вот они встречались и говорили:

— Я дам тебе 3 яблока, а ты мне 1 рыбку!

Такой обмен назывался бартером.

Но потом случалось вот что:

— Я хочу молоко, а у меня только рыба. А тот, у кого молоко, не любит рыбу! Что делать?

И тогда люди придумали деньги.

Сначала вместо денег были ракушки, потом камешки, потом металлические монетки. Их все признавали, и стало удобно: можно было покупать все, что хочешь.

А потом появились бумажные деньги — как в сказке! Легкие, красивые и разного размера. Еще позже люди придумали банковские карточки и деньги в телефоне — теперь даже кошелек не нужен.

Мы можем покупать, копить, откладывать и планировать. Но главное — не тратить все сразу, ведь деньги любят тех, кто умеет с ними дружить.

Показать ценность денег на примере. Объясните ребенку, что у каждой купюры и монеты есть своя ценность. Например, если взять 5 монет по 10 рублей, можно купить одну конфету. Чтобы малышу было понятнее, продемонстрируйте это прямо в магазине: покажите ценники и вместе отсчитайте нужную сумму.

Объяснить, откуда в семье берутся деньги. Расскажите ребенку, что вы (мама и папа) регулярно ходите на работу, как малыш в садик. Только там вы не играете, а выполняете важные задачи — можно перечислить, какие именно. За эти задачи получаете зарплату — деньги, на которые потом покупаете еду, одежду или игрушки.

Периодически напоминайте ребенку, откуда вы берете деньги. Повторяйте, что это награда за старания. Так, малыш запомнит: финансы нужно заслужить, они не берутся с неба.

Расскажите ребенку в упрощенном виде, на что хватает денег, которые вы зарабатываете. Допустим, на закупку еды раз в неделю, покупку 2-3 комплектов одежды и 2 игрушек в месяц, на поход в кино или кафе раз в неделю и т. д. Здесь важно показать, что деньги — ограниченный ресурс, их нельзя бесконечно тратить на все подряд.

Предложить заработать денег. Пусть малыш попробует приложить усилия и получить за это деньги. Например, можно попросить подыграть друзей — ребенок польет у них комнатные растения или протрёт пыль, а ему заплатят небольшую сумму. Важно, чтобы это было в формате игры: не нужно заставлять малыша перетруждаться или ругать за плохо выполненную задачу. Лучше похвалить ребенка и еще раз подчеркнуть, что за старания он получил деньги. И теперь может купить любимую конфету или отложить на покупку игрушки.

Объяснить разницу между «хочу» и «нужно». Это первый шаг к тому, чтобы ребенок научился контролировать свои желания и в будущем избегал импульсных покупок. Показывать разницу малышам можно с помощью сказок, игр и примеров.

Допустим, «Ты мечтаешь о новой игрушке — это “хочу”. А носочки — это “нужно”, потому что без них ножкам будет холодно». Еще можно играть: показывать или называть ребенку предметы, чтобы он определил — это «нужно» или «хочу».

Объясняйте детям, что «хотелки» тоже важны: они поднимают настроение, иногда делают жизнь проще и лучше. Но приобретать их стоит только тогда, когда есть все необходимое. Например, в магазине можно сказать ребенку: «Ты очень хочешь игрушку — это нормально. Но сейчас нам нужно молоко и хлеб. Давай отложим немного денег и потом купим то, что ты хочешь».

Накопить деньги на желаемую вещь. Когда ребенок попросит игрушку или что-то еще, предложите накопить на покупку. Для этого подарите малышу копилку и вместе кидайте в нее определенную сумму раз в неделю, например. Детям будет интересно наблюдать, как копилка становится полнее и тяжелее. А после продолжительного ожидания понравится пересчитать деньги с родителями и, наконец, купить желаемую вещь.

Обучение финансам можно внедрить в досуг: читайте с ребенком книжки, смотрите мультики, играйте в игры по теме. Вот несколько вариантов:

Цель: знать базовые основы финансовой грамотности

Знания:

Умения:

Установки:

Исследования показывают, что большинство детей к 7 годам могут оценить ценность денег и понять связь между заработком и доходом. Ребята также активно учатся планировать и осознанно подходить к принятию решений. Поэтому в возрасте 7–10 лет детей стоит учить управлять карманными деньгами, продумывать простые расходы и вести бюджет. Вот как это можно сделать:

Расширить словарный запас. Объясните ребенку, что такое «бюджет», «сбережения», «долг», «доход», «расход». Лучше всего знакомить с терминами через жизненные ситуации, простые сравнения, игры. Например, можно играть в «магазин», «банк», «семейный совет», где вы разыгрываете сценки и показываете смысл новых слов в контексте. Допустим, «Сегодня ты заработал 300 рублей — это твой доход. Тебе нужно купить еду на 100 рублей — это расход. Еще ты должен отложить 50 рублей, чтобы в запасе были деньги — это сбережения».

Объяснить, как формируется семейный бюджет. Если малышам 3–6 лет достаточно было знать, что мама и папа работают, получают деньги и тратят их на одежду, еду и игрушки, то школьников можно более углубленно погружать в бюджет семьи.

Расскажите подробнее о своем доходе. Это может быть не только зарплата, но и выручка со сдачи квартиры в аренду или с продажи картин, которые рисует мама. Еще могут быть регулярные выплаты от государства и т. д. Потом перечислите основные расходы: продукты, одежда, коммунальные услуги, транспорт, кружки. Для наглядности можно нарисовать «пирог» или диаграмму: из чего состоит семейный бюджет, какие кусочки на что уходят.

Продемонстрировать понятия «хочу» и «нужно» через семейный опыт. Если в семье произойдет ситуация, когда придется выбирать между «хочу» и «нужно», поговорите об этом с ребенком. Например, «Мы очень хотели сходить в кафе. Но у папы сломалась машина — пришлось заплатить за ремонт вместо похода в кафе. Мы выбрали “нужно”, потому что без машины мы не доедем до школы и работы». Такие моменты научат ребенка видеть последствия и расставлять приоритеты.

Дать право распоряжаться карманными деньгами. Выделите сумму, которую будете давать ребенку каждую неделю. Важно, чтобы это были деньги не на обязательные расходы (транспорт, обеды в школе), а дополнительные. Иначе, если ребенок потратит деньги на обеды, родителям придется снова их выделить — не оставишь же свое чадо без еды. Такой подход закрепит у детей негативное понимание, что можно бездумно потратить средства, родители все равно еще дадут.

Пусть ребенок учится распоряжаться деньгами на своих «хотелках». Например, он может потратить всю сумму на поход в кино с друзьями, на сладости в магазине или отложить на покупку новой вещи.

Научить вести простой бюджет. Предложите ребенку вести учет карманных денег. Это может быть обычная тетрадка, где школьник записывает: «получил → потратил → осталось».

Развить осознанность в покупках. Часто дети хотят всё и сразу, поэтому важно учить их распознавать истинные потребности. Для этого обсуждайте с ребенком:

Чтобы предотвратить импульсивные покупки, можно внедрить правило: «если хочешь новую игрушку — подожди один день. Если завтра все еще захочешь — можешь купить».

Помочь накопить деньги. Пусть ребенок решит, на что конкретно хочет накопить, а родители помогут составить план:

Школьник должен самостоятельно копить деньги, без дополнительной помощи от родителей.

Научить сравнивать и делать осознанный выбор. Объясните ребенку, что цена — не всегда показатель качества. Предложите в магазине сравнить два похожих товара: «Этот стоит 100 рублей, а этот — 140. Чем они отличаются? Почему один дороже?» Обсудите, какой выбор будет разумнее и почему.

Еще полезно пройтись по рынку или магазинам и показать ребенку, как отличаются цены на похожие продукты в разных местах.

Объяснить, что такое реклама и как работает. Покажите школьнику несколько рекламных роликов и спросите, какие эмоции, желания она вызвала. Затем объясните, что рекламу специально так создают, чтобы люди шли покупать товары. Укажите на уловки рекламщиков, например, что улыбчивый ребенок с новой машинкой в кругу друзей создает иллюзию, что после покупки игрушки каждый станет счастливым и обзаведется приятелями.

Например, в рекламе сети магазинов «Детский мир» показали группу детей, которые вместе играют, смеются, веселятся. Это вызывает положительные эмоции и заставляет ассоциировать товары с дружбой и счастьем. А яркие цвета, динамичный монтаж и позитивные эмоции делают ролик запоминающимся.

Скажите, что реклама — это не плохо, иногда в ней показывают действительно полезные и интересные продукты. Но важно не поддаваться эмоциям, а здраво рассуждать, нужен ли этот товар.

Погружаться в нюансы финансовой грамотности веселее вместе с книгами и играми. Вот подборка для младших школьников:

Цель: освоить простое планирование и разумный подход к покупкам.

Знания:

Умения:

Установки:

У подростков появляются банковские карты, доступ к интернету и онлайн-покупкам, возможности зарабатывать. Чтобы ребята грамотно распоряжались средствами, не влезали в долги и не попадались на уловки мошенников, родителям важно поднимать уровень финансовой грамотности детей. Вот что можно сделать:

Расширить словарный запас. Подростки должны знать, что такое налоги, коммунальные платежи, кредит, инвестиции и т. д. Объясняйте термины на жизненных примерах. Например, «В прошлом году у нас сломался холодильник, и пришлось срочно купить новый. На тот момент у нас не было нужной суммы на счету, поэтому мы взяли кредит: банк заплатил за нас магазину и нам привезли холодильник. Мы возвращали деньги банку 6 месяцев — выплачивали одинаковую сумму…». Примеры можно брать из своей жизни, родственников, друзей и даже из сюжетов фильмов.

Объяснить, как работают банковские услуги, и завести банковскую карту подростку, если ее еще нет. Покажите ребенку, как устроены:

Для удобства карманные деньги теперь можно переводить на карту подростка. Ребятам до 14 лет можно заводить карты с родительским контролем — вы сможете видеть все траты и устанавливать лимиты.

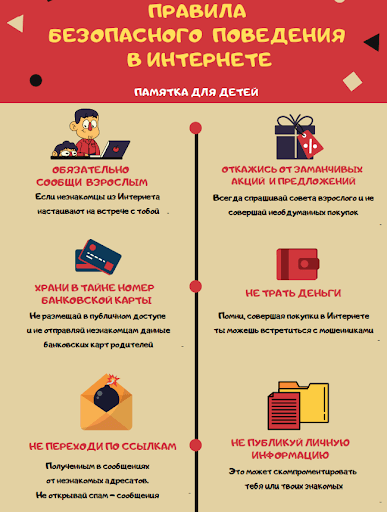

Рассказать про финансовую безопасность. Важно поговорить с подростком о вещах, на которых он может потерять деньги и влезть в долги:

Покажите подростку реальные примеры мошенничества или влезания в долги, расскажите, как можно было бы избежать потери денег. Пусть ребенок учится сомневаться, проверять, читать мелкий шрифт.

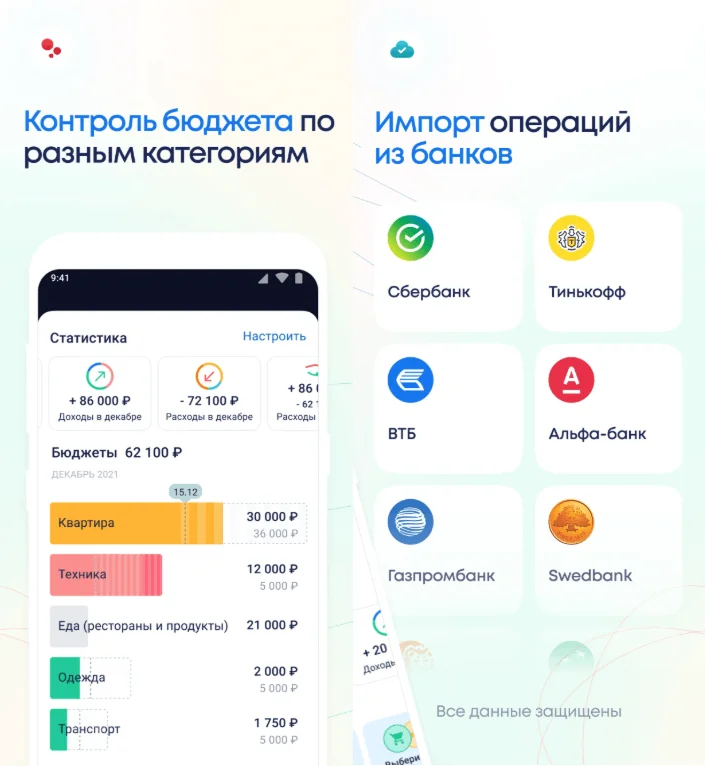

Показать инструменты для планирования финансов. Если младшие школьники могли записывать всё в тетрадку, то подросткам нужно что-то более быстрое и удобное, например, приложения на смартфон для контроля бюджета. С ними ребята наглядно видят, куда уходят деньги, получают напоминания о регулярных платежах (допустим, за кружок, мобильную связь) и могут отслеживать прогресс накопления средств. Вот несколько подобных приложений: «Дзен-Мани», Toshl, CoinKeeper.

Вовлечь в семейное планирование. Привлеките подростка к обсуждению семейных финансов. Это придаст ощущение значимости и научит думать в масштабе не только себя, но и семьи. Например, можно обсудить:

Дать возможность заработать. Подростки могут работать с 14 лет. Найти подработку можно через Центр занятости населения или на job-сайтах: HH.ru, SuperJob, Rabota.ru. Получение собственной зарплаты поможет понять ценность денег и научиться ответственно с ними обращаться.

Еще можно попробовать подработки в сфере фриланса: писать тексты на заказ, фотографировать, готовить десерты. Для этого нужно зарегистрироваться как самозанятый и платить небольшой налог с дохода. Самозанятость доступна с 14 лет с разрешения родителей.

Если подросток хочет сильнее углубиться в тему финансов, можно почитать соответствующие книги, посмотреть фильмы или поиграть в настольные игры:

Еще можно посмотреть полезные материалы и курсы по финграмотности от государственных структур:

Цель: подготовиться к финансовой самостоятельности во взрослой жизни.

Знания:

Умения:

Установки:

Начинайте обучать детей финансовой грамотности с самого детства, пока у них есть искренний интерес ко всему вокруг. Это подходящее время, чтобы заложить полезные установки и сформировать бережное отношение к деньгам. С младшими и старшими школьниками тоже следует обсуждать этот вопрос и помогать им формировать правильные финансовые привычки: сначала научить распоряжаться небольшой суммой карманных денег, а потом позволить самостоятельно зарабатывать и нести ответственность за свой капитал.

Присоединяйтесь к сообществу тех, кто делает маркетинг:

Поддерживаем друг друга мемами и здравым смыслом.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)