Нужна реклама на аудиторию маркетологов? Вы оказались в правильном месте.

«Конверт» — главное российское медиа о маркетинге, которое читает 1,5 млн человек в месяц.

Все организации обязаны вести бухгалтерский учет и считать налоги. Поэтому бизнесмены не всегда понимают, для чего нужен еще третий вид учета — управленческий. Расскажем о том, кому и зачем он необходим и на каких принципах базируется.

Учет «вообще» — это система сбора, обработки, хранения и представления информации.

Разные виды учета отличаются, в первую очередь, своим назначением, т.е. тем, для кого и с какой целью эту информацию собирают.

Бухгалтерский и налоговый учет предназначены преимущественно для внешних пользователей: например, налоговиков, банков, инвесторов.

Основная цель управленческого учета — предоставить руководителю и собственникам полноценную информацию, необходимую для управления бизнесом. Таким образом, управленческий учет ориентирован, в первую очередь, на внутренние потребности компании.

При необходимости организация может предоставить управленческие данные и внешним пользователям, например, банку при оформлении кредита. Но по закону такой обязанности нет.

Бухгалтерский и налоговый учет строго регламентированы законодательством. А систему управленческого учета каждая организация разрабатывает самостоятельно, исходя из особенностей своей деятельности.

Иногда бизнесмены думают, что управленческий учет — это что-то необходимое только средним или крупным компаниям. Но это не так. Бухгалтерский и налоговый учет не дают полноценной информации для управления, вне зависимости от масштаба деятельности. Поэтому управленческий учет нужен всем бизнесменам.

Приведем несколько примеров, которые показывают преимущества управленческого учета.

Планирование. Неотъемлемая часть управленческого учета — планирование и регулярное сравнение плана с фактом.

В бухучете планирование практически не предусмотрено. Есть отдельные его элементы (например, учет расходов будущих периодов), но этого недостаточно для полноценного прогнозирования результатов деятельности.

Периодичность отчетности. Бухгалтерскую отчетность по закону можно составлять один раз в год. Понятно, что если руководитель в течение года не знает, что происходит в компании, то говорить о полноценном управлении не приходится.

Управленческие отчеты формируются так часто, как это необходимо бизнесмену: ежеквартально, ежемесячно, а при необходимости — и чаще, вплоть до ежедневных отчетов.

Детализация. Бухгалтерские отчеты и налоговые декларации включают в себя финансовую информацию по бизнесу в целом. Например, если у торговой компании есть два магазина, то по бухгалтерским и налоговым данным нельзя понять, какую прибыль приносит каждый из них в отдельности.

Управленческую отчетность можно формировать с той степенью детализации, которая необходима для управления бизнесом. С учетом специфики деятельности можно показать финансовые результаты по отдельным производственным цехам, торговым точкам, контрагентам, товарным группам и т.п.

Консолидация. Если бизнес организован в виде группы компаний, собственнику необходим общий финансовый результат по всей группе.

Бухгалтерская и налоговая отчетность будет по каждой компании в отдельности. Если просто сложить показатели компаний группы, то, скорее всего, итоговая цифра будет неверной. Дело в том, что организации, входящие в группу, как правило, взаимодействуют не только с внешними контрагентами, но и друг с другом: оказывают услуги, продают товары или продукцию. Поэтому при простом сложении показателей общие обороты будут завышены.

А в рамках управленческого учета можно сформировать консолидированную отчетность по группе компаний, где будут исключены внутренние обороты и показан реальный финансовый результат.

Выше мы говорили, что методику управленческого учета каждая организация разрабатывает самостоятельно. Но, чтобы в итоге получить полноценную и достоверную информацию, нужно придерживаться нескольких базовых принципов.

Непрерывность. Учет необходимо вести без перерывов с момента регистрации и до ликвидации бизнеса. Точнее — управленческий учет следует начинать еще до создания компании. Ведь планирование — это часть управленческого учета, а первый бизнес-план нужно составить, когда открытие дела только предполагается.

Полнота. В учете должна быть информация обо всех без исключения хозяйственных операциях: продажи, закупки, поступления и выплаты, начисление зарплаты, списание затрат и т.п.

Учет по начислению и по оплате. Необходимо формировать два вида управленческих отчетов: по начислению и по оплате. Метод начисления — это признание доходов и расходов в тех периодах, к которым они относятся, на основании документов на отгрузку, списание и т.п. При учете по оплате доходы и расходы признаются при поступлении или перечислении денег.

Например, торговая компания в мае 2023 года отгрузила партию товара на сумму 100 тыс. руб. Оплату за товар покупатель в полном объеме перечислил в июне. В этом случае в мае следует признать выручку в 100 тыс. руб. по начислению, а в июне — 100 тыс. руб. по оплате.

Если вести управленческий учет только по начислению, то компания может столкнуться с дефицитом денег, даже при работе с прибылью. Если же учитывать доходы и расходы только по оплате, то нельзя будет контролировать рентабельность бизнеса.

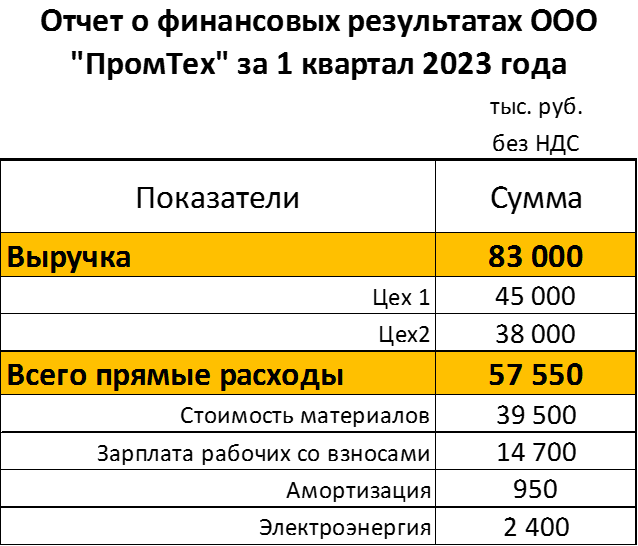

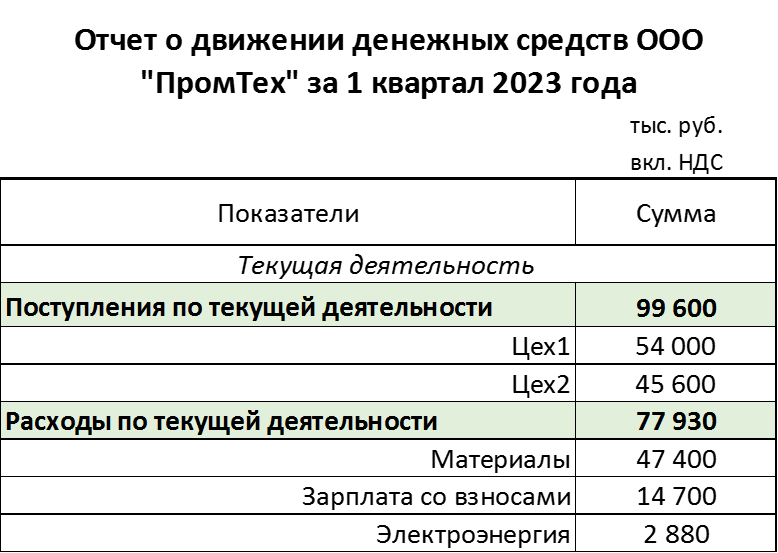

Ниже приведены фрагменты разных отчетов одной и той же компании: о финансовых результатах, составленного по начислению и о движении денежных средств, рассчитанного по оплате. Суммы во втором отчете больше, потому что включают в себя НДС.

Периодичность и сопоставимость. Установив определенные периоды для формирования управленческой отчетности (например, раз в месяц), нужно в дальнейшем придерживаться их. Также следует составлять отчеты по одной и той же форме. В противном случае будет сложно сравнивать финансовые результаты за разные периоды.

Менять периодичность и формы отчетов, конечно, можно. Но для этого должны быть объективные причины, например, выросли обороты, появились новые направления деятельности и т.п. По возможности лучше вносить корректировки в порядок формирования отчетности с начала года.

Понятность. Далеко не у всех руководителей и собственников бизнеса есть экономическое образование. Поэтому информация в управленческих отчетах должна быть представлена в простой и наглядной форме. С этой целью часто используют схемы, графики и диаграммы.

Нужна реклама на аудиторию маркетологов? Вы оказались в правильном месте.

«Конверт» — главное российское медиа о маркетинге, которое читает 1,5 млн человек в месяц.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.