Говори как маркетолог

Говори как маркетолог Больше не надо тратить время на дизайн и тексты писем. ИИ‑ассистент всё сделает сам.

Новости

11.03.2026

«ИИ поджаривает мозги» маркетологам

Инструкция для ИП и самозанятых

Вы запустили бизнес, сделали сайт и готовы принимать онлайн-оплату от клиентов. Теперь нужно выбрать и настроить удобный способ приема платежей. На этом этапе у предпринимателей, чаще всего, возникают сложности: неочевидные различия между статусами ИП и самозанятого или несоблюдение правил и сроков выдачи чеков. Эти ошибки редко кажутся критичными сразу, но со временем приводят к вопросам со стороны ФНС и штрафам.

Вместе с экспертами из Robokassa разобрали, как законно принимать оплату на сайте в зависимости от юридического статуса, какие способы подходят для разных сценариев, а также на что обратить внимание при настройке онлайн платежей.

Прежде чем настраивать кнопку оплаты на сайте, важно знать, что в России процесс онлайн-платежей регулируется федеральным законом № 54-ФЗ. Его основное требование: каждый расчет с клиентом должен быть зафиксирован и подтвержден чеком. Способ оплаты значения не имеет: банковская карта, СБП или электронные деньги. Важно, что продавец обязан выдать покупателю чек. Это нужно сделать сразу после оказания услуги или передачи товара. Этот процесс называется фискализацией.

Требования закона зависят от юридического статуса лица, принимающего оплату. Для индивидуальных предпринимателей и самозанятых правила различаются, и универсального решения «для всех» не существует.

Так, например, если вы что-то продаете в интернете как ИП, это обязывает формировать фискальный чек и передавать данные оператору фискальных данных (ОФД), а тому — в ФНС. Работа без онлайн-кассы или с нарушением правил ее применения грозит штрафами.

А вот самозанятые могут не устанавливать кассу, но обязанность по формированию чека для них сохраняется. Обычно это делают через приложение «Мой налог», ниже разберем доступные варианты более детально.

Для организации оплаты на сайте существует несколько вариантов: облачная (виртуальная) касса, прием платежей через платежного агента, прием платежей на карту. Каждый вариант имеет свои особенности, назначения и ограничения.

Это онлайн-касса, которая физически находится не у предпринимателя, а работает удаленно через интернет. Предприниматель не покупает и не обслуживает оборудование, а подключается к кассе как к сервису.

Дополнительно придется оплачивать фискальный накопитель и услуги ОФД. Расширить варианты оплаты: частями, СБП, по QR-коду и другие — поможет эквайринг, но за него также потребуется дополнительная оплата.

Как это работает. Клиент оплачивает заказ на сайте → платежный сервис передает данные о платеже в облачную кассу → касса записывает данные в накопитель и передает данные в ОФД → сформированный фискальный чек отправляется покупателю, данные автоматически передаются в ФНС и, при необходимости, в систему «Честный ЗНАК».

Если вы продаете товары, подлежащие маркировке (одежда, обувь, парфюмерия, шины и другие), касса должна быть дополнительно интегрирована с сервисом передачи данных в «Честный ЗНАК».

Это модель приема платежей, при которой фискализацию берет на себя платежный агент, а предприниматель формально не владеет кассой и не обслуживает ее напрямую.

При этом не нужно оплачивать аренду кассы, покупать фискальный регистратор, услуги ОФД. Платежный агрегатор берет все это на себя, а также эквайринг и фискализацию.

Как работает. Покупатель оплачивает товар или услугу на сайте → деньги принимает платежный агент, он же от своего имени и передает данные о сделке через ОФД в ФНС, систему «Честный ЗНАК» и отправляет покупателю чек → предприниматель получает оплату за вычетом комиссии и отражает доход у себя в учете.

Чтобы налоговая служба понимала, кто реальный поставщик, а кто оформляет сделку, в чеке ставится специальный признак (агент). Предпринимателю такой способ дает минимум юридической и технической нагрузки. По сути это коробочное решение, которое не требует знаний в настройке кассы и добавления новых способов оплаты.

Этот способ подходит почти для любого онлайн-бизнеса независимо от размера. Особенно актуально для быстрого запуска, тестирования новых направлений или сезонной работы.

Самозанятый, так же, как ИП, обязан сформировать чек после каждой сделки с покупателем-физлицом. Фиксировать оплату от клиентов можно через приложение «Мой налог» от ФНС.

Для самозанятых есть два пути:

Делать это самостоятельно. Необходимо вносить данные о каждой продаже или оказанной услуге в приложение. Нужно помнить о каждой сделке и не забывать вовремя (в течение суток) оформить чек. Подходит для разовых услуг и личной работы с клиентами, но плохо масштабируется и выглядит не всегда профессионально.

Делегировать платежным сервисам для самозанятых. Такие сервисы принимают оплату от клиента, автоматически передают данные в «Мой налог» и формируют чек. Это удобнее для онлайн-продаж, консультаций, курсов и подписок, снижает риск ошибок и экономит время.

При приеме платежей вы столкнетесь с эквайрингом. Это услуга банка или платежного сервиса, которая позволяет принимать оплату на сайте или в приложении различными способами: картами, Pay-методами (SberPay, VK Pay, Mir Pay), электронными кошельками.

Эквайринг является частью процесса приема платежей. И отвечает за техническую часть, например, когда клиент вводит данные банковской карты. Но нужно помнить, что сам по себе эквайринг не решает задачу фискализации, хотя и может функционировать самостоятельно. Они должны быть связаны для соблюдения законодательства.

Многие платежные агрегаторы объединяют эквайринг и фискализацию в единый автоматизированный процесс.

При выборе эквайринга стоит обратить внимание на:

Интеграцию с кассой. Убедитесь, что выбранный эквайринг интегрируется с вашей кассой или приложением «Мой налог». Данные о каждой транзакции должны автоматически передаваться для формирования чека.

Размер комиссии за операцию. Она может зависеть от оборота, типа карты (российская или международная), метода. Также могут быть скрытые платежи, которые не всегда указываются сразу. Сравните предложения разных банков и агрегаторов.

Сроки вывода средств на расчетный счет. Деньги обычно зачисляются с задержкой от 1 до 3 рабочих дней. Это зависит от количества участников процесса: банк-эквайер, банк-эмитент, платежные системы (например, НСПК), платежный сервис. У каждого участника свои регламенты проверок транзакций на серые схемы, чтобы обезопасить всех участников процесса.

Техническую поддержку и безопасность. Выбирайте проверенных провайдеров, которые обеспечивают защиту от мошеннических операций и оперативно решают технические вопросы. Об этом можно дополнительно узнать у сервисов, как именно они защищают операции.

Если вы только начинаете принимать оплату онлайн, важно выбрать способ, который соответствует закону. Выбор будет зависеть от вашего статуса: ООО, ИП, ИП на НПД, ИП на АУСН, самозанятый.

У начинающих предпринимателей часто возникает соблазн все упростить — например, просить клиентов переводить деньги на личную карту. Это кажется быстрым решением, но несет серьезные риски.

Для самозанятых такой способ разрешен, но требует строгого соблюдения правил: после каждого перевода нужно вручную (в тот же день) создавать чек в приложении «Мой налог». Если не сформировать чек или сделать это с опозданием, считается нарушением режима и может привести к штрафам и потере статуса самозанятого.

При расчетах ООО и ИП с физическими лицами такой способ недопустим. Использование личной карты вместо расчетного счета — это смешение личных и бизнес-средств, что влечет за собой вопросы со стороны банка и ФНС, штрафы и блокировку счета.

Подходит для ИП и ООО, включая ИП на АУСН, которым требуется собственная фискализация в соответствии с 54-ФЗ. Такой вариант необходим при продаже маркированных товаров — с интеграцией для передачи данных в «Честный ЗНАК».

Однозначно не подойдет самозанятым, т.к. функционал очень широкий и не востребован. Также для больших объемов транзакций сервисы могут предоставлять статистику и аналитику продаж.

Подходит всем, почти без ограничений. Однако в каждом сервисе нужно уточнять, какие услуги входят. Собрали в таблицу краткую памятку по выбору способа приема платежей на сайте.

| Статус | Вариант приема оплаты | Плюсы | Минусы | Для чего подходит |

| ИП | Облачная касса | Автоматизация, аналитика | Требует корректной настройки, комиссии за доп. услуги могут взиматься в зависимости от сервиса | Регулярные онлайн-продажи, маркировка |

| Агентская схема | Быстро, минимальная настройка | Нет возможности брендировать чеки. Чеки формируются с дополнительными тегами | Онлайн-продажи любых товаров и услуг, цифровые продукты, маркировка | |

| Самозанятый | Переводы на карту / СБП | Просто и без доп. сервисов | Ответственность за чеки, ручная работа | Разовые услуги или продажи |

| Платежный сервис с интеграцией «Мой налог» | Автоматизация, меньше ошибок | Ограничения по деятельности | Любые онлайн-продажи услуг и цифровых товаров |

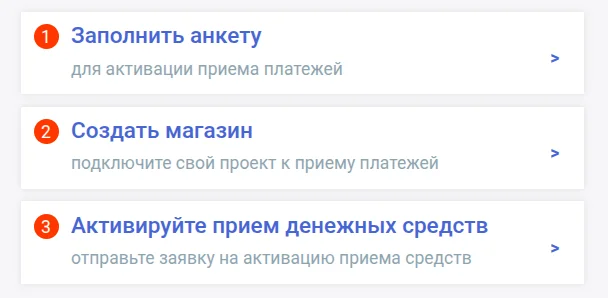

Алгоритм подключения оплаты на сайте одинаков для большинства решений. Рассмотрим схему по шагам на примере Robokassa:

1. Зарегистрируйтесь в личном кабинете агрегатора.

2. Подготовьте документы, следуя инструкциям. Не забудьте указать информацию о продавце, о магазине или проекте. Дождитесь проверки безопасности и активации аккаунта, заключите договор.

3. Интегрируйте сервис на сайт или в приложение.

4. Выберите вариант фискализации. Самозанятым подойдет сервис «Робочеки СМЗ», который автоматически отправляет чеки в «Мой налог». ИП и юрлица могут использовать собственную онлайн-кассу или готовые решения от Robokassa: облачную кассу «Robokassa Online» либо бесплатный сервис «Робочеки» по агентской схеме.

5. Проведите тестовый платеж, чтобы убедиться в корректности работы.

6. После успешного теста откройте прием платежей для всех клиентов. Следите за корректностью формирования чеков, своевременностью поступления денег и корректностью отчетности.

Robokassa — один из лидеров рынка онлайн-платежей в России, работающий с 2002 года. Сервис предоставляет комплексные решения по приему платежей для бизнеса, фискализации и инструментам оплат. Поддерживает более 15 методов оплат, среди которых карты РФ и инокарты, СБП, Pay-методы, рассрочка, кредит, оплата по частям и др, а также более 130 интеграций с системами CMS, CRM и ERP.

Даже самые надежные системы требуют грамотной настройки. Ошибки могут привести к штрафам и потере доверия клиентов. Разбираем самые частые проблемы и простые способы их решения.

Проблема. Использование обобщенных названий, таких как «Товар 1» или «Услуга», вместо конкретных наименований.

Последствия. Клиенты не понимают, за что платили, а у налоговой службы это вызовет подозрения и она может наложить штраф.

Решение. Перед запуском проверьте, чтобы в админ-панели сайта или в настройках платформы для каждого товара было прописано понятное название товара или услуги. Именно эти данные автоматически подставляются в чек, который видит покупатель и ФНС. Название не должно быть длиннее 128 символов.

Проблема. Онлайн-касса отправляет чеки не напрямую в налоговую, а через посредника — оператора фискальных данных. Если ОФД не принимает чек, значит, налоговая его не увидела.

Последствия. Операция считается не проведенной по закону, что также грозит штрафами.

Решение. Ежедневно проверяйте статусы отправленных чеков. Бить чеки задним числом запрещено. Если видите статусы «Ошибка» или «Не доставлен», обращайтесь в техническую поддержку сервиса. Не игнорируйте уведомления и письма от платежного агрегатора.

Проблема. В настройках платежей не указана корректная ставка НДС для товаров или услуг (например, «без НДС», «20%»).

Последствия. Формируются неверные чеки или они не отправляются в ОФД. Их придется исправлять, а за неисправленные ошибки будут штрафы.

Решение. На этапе настройки внимательно заполните поле «Ставка НДС» для всех позиций. Информацию о налоговом режиме уточните у своего бухгалтера.

Ошибка 4. Данные не передаются в налоговую

Решение по отправке чеков в ФНС у каждого сервиса реализовано по-разному. И этот пункт обязательно нужно проверить. Подключение платежного модуля не означает автоматическую передачу данных в «Мой налог».

Последствия. Игнорирование передачи информации о сделках может стать причиной утраты статуса самозанятого.

Решение. Иногда интеграцию нужно активировать самостоятельно в системе «Мой налог». Выберите ваш сервис и подключите его. Обязательно проведите тестовый платеж.

Больше не надо тратить время на дизайн и тексты писем. ИИ‑ассистент всё сделает сам.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)