33 слова о маркетинге

33 слова о маркетинге Больше не надо тратить время на дизайн и тексты писем. ИИ‑ассистент всё сделает сам.

Новости

18.03.2026

ИИ-реклама вызывает больше эмоций — но чаще негативных

Спасение или бесполезный инструмент?

Система быстрых платежей — это инструмент для бизнеса, который поможет официально принимать платежи от клиентов. Но каждому ли бизнесу он подойдёт? Какие есть нюансы? Как работает система быстрых платежей и в чем ее выгода? А для клиентов? Обо всем рассказываем в статье. В конце — ответы на частые вопросы об СБП.

Система быстрых платежей (СБП) — это сервис Банка России, который помогает быстро получить оплату с помощью QR-кода. При этом, дополнительное оборудование необязательно. Рассмотрим, как работает система быстрых платежей на примере.

Например, у предпринимателя Ивана своя курьерская служба. Чтобы официально получать деньги от клиентов и при этом не тратиться на покупку беспроводных терминалов для курьеров, он подключает СБП. Курьер показывает QR-код с телефона, клиент сканирует код и мгновенно переводит деньги на счёт Ивана.

Сервис доступен не у всех банков. Поэтому, чтобы принимать платежи от клиента, его и ваш банк тоже должны быть подключены к сервису. Также у клиента должно быть приложение банка на телефоне и доступ к интернету. Сейчас к СБП уже подключено 154 банка, и список обновляется.

Зачем нужна СБП и в чем её выгода. Она нужна бизнесу, чтобы не нарушать закон и официально принимать платежи, при этом не разориться на комиссии и оборудовании.

Например, комиссия на эквайринг бывает от 1 до 3,5%, в зависимости от банка. Возьмем среднюю — 2%. Если принимать платёж на 50 000 ₽, то придется заплатить комиссию 1000 ₽. А стоимость терминала с кассой для оплаты стоит от 15 000 до 50 000 ₽.

Чем отличается СБП от обычного перевода. Рассмотрим с точки зрения бизнеса. СБП — считается безналичным расчетом, то есть деньги сразу поступают на расчётный счёт ИП или компании и декларируется как доход. Нужно пробить чек и выдать лично. Если есть онлайн-касса, можно настроить автоматическую отправку электронного чека на почту клиента (ее клиент должен указать сам, например, при оплате товара в интернет-магазине).

Если клиент оплачивает «переводом на карту» — это считается наличным расчётом. Поэтому ИП или юрлицо должны задекларировать этот платёж и пробить чек на кассе.

Но проблема вот в чем: если человек делает обычный перевод или перевод по реквизитам в другой банк, он может заплатить комиссию. По ст. 16.1. «Закона о правах потребителей», продавец не может перекладывать оплату комиссию на покупателя. То есть клиент должен оплатить только стоимость товара, в противном случае компания или ИП нарушит закон.

Комиссия СБП. Она может быть от 0,2 до 0,7% в зависимости от вида деятельности и не превышает 1500 рублей за один перевод:

Например, у Ивана служба курьерской доставки. Комиссия СБП для его вида деятельности 0,7%. Допустим, стоимость доставки вышла на 10 000 ₽. Клиент перевёл сумму через СБП. Иван заплатит комиссию 70 ₽ с этой суммы.

Другой пример. У Василия бизнес по изготовлению кухонь из массива. Комиссия — 0,7%. Допустим, стоимость кухонного гарнитура вышла на 1 млн ₽. Клиент переводит оплату через СБП, и Василий платит с этой суммы максимальную комиссию 1500 ₽.

Процент комиссии для конкретного бизнеса можно посмотреть на сайте СБП — для этого нужно ввести код категорий торгово-сервисных предприятий (MCC) из 4-х цифр. Узнать код можно в приложении банка в разделе «История операций».

Ограничения СБП. Сумма одной операции от покупателей не должна превышать 1 млн ₽. Если сумма больше — лучше разбить перевод на несколько операций.

СБП подойдёт любому бизнесу, особенно малому и микробизнесу, чтобы сэкономить на комиссии и избежать кассового разрыва — ведь деньги поступают на счёт сразу же. Но есть нюансы.

Кому подходит: Офлайн-бизнесу, где нет постоянных и больших очередей, онлайн-бизнесу. Например:

Кому не подходит. Бизнесу с большим потоком клиентов, например, кофе-точке, общепиту, продуктовому магазину.

Но это не значит, что в такие точки нельзя подключать СБП. Можно завести его как альтернативу обычной или онлайн-кассе. Например, клиент забыл кошелек, NFC в телефоне нет, зато онлайн-банк — да. У человека будет возможность оплатить свою покупку, а бизнес получит прибыль и увеличивает средний чек. Также это удобно, если отвалился терминал приема платежей — клиент сможет оплатить наличкой или СБП.

Система быстрых платежей — не идеальный способ принимать оплату. У неё есть свои плюсы и минусы.

| Плюсы | Минусы |

| Платежи, возвраты приходят мгновенно | Клиент может оплачивать покупку несколько минут |

| Оплата поступает на счет в праздники, в выходные, круглосуточно | Не каждый банк подключен к СБП |

| Низкая комиссия 0,2–0,7% | Для оплаты у клиента должен быть телефон с доступом к интернету и камерой |

| Необязательно покупать или арендовать терминал для оплаты | Есть банки, которые не позволяют оплачивать покупку с кредитных карт |

| Не нужен телефон с NFC для оплаты, достаточно камеры и интернета |

Принимать платежи можно в офлайн-магазине либо в интернет-магазине онлайн.

Принять платёж онлайн. Могут быть два сценария оплаты:

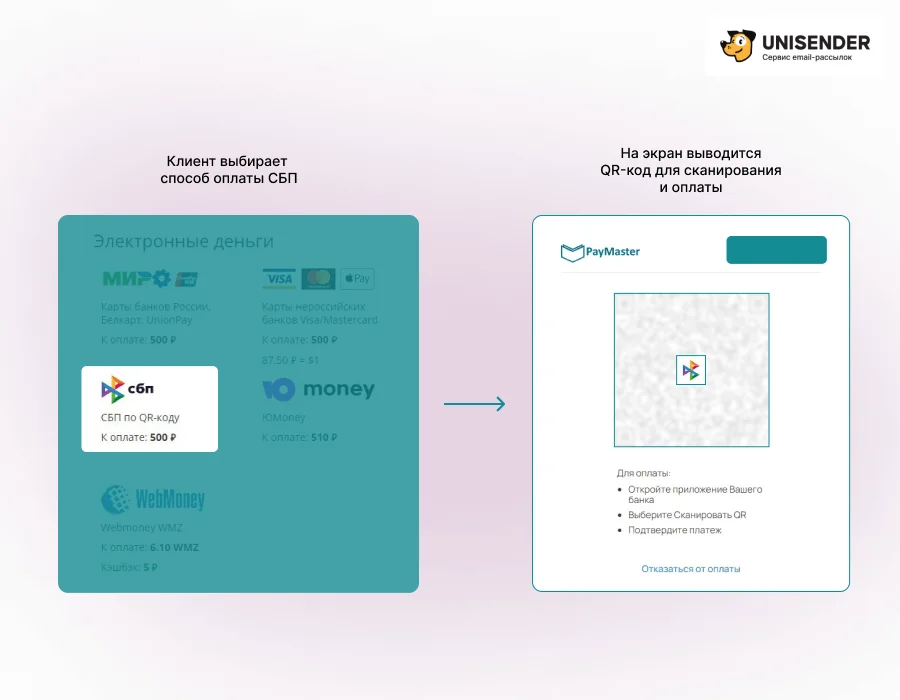

Первый: Клиент закидывает товары в корзину → переходит в оплату → выбирает способ оплаты через СБП → выводится QR-код на экране → клиент сканирует код, подтверждает оплату → деньги сразу поступают на счёт компании.

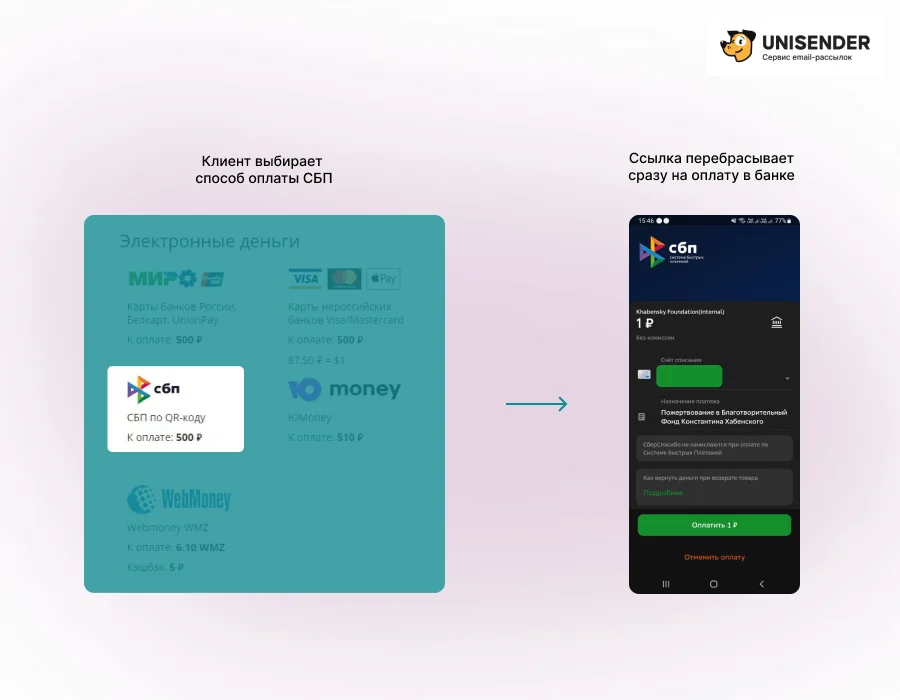

Второй: Клиент закидывает товары в корзину → переходит в оплату → выбирает способ оплаты через СБП → переходит по ссылке в свой банк → подтверждает перевод → деньги сразу поступают на счёт компании.

Принять платёж офлайн. Сделать это можно через QR-код или NFC-табличку.

NFC-таблички подходят для телефонов с NFC: клиент прикладывает смартфон к табличке и переходит к оплате.

QR-код можно распечатать на бумаге и повесить в магазине, вывести код на экран телефона, на смарт-терминал или экран кассы. Принцип будет такой же, как и онлайн: человек сканирует QR-код и оплачивает покупку. Есть два вида QR-кодов при оплате в офлайн-магазине: статический и динамический.

Статический QR-код:

— клиент сам вводит сумму покупки;

— код не меняется, он многоразовый;

— подойдёт для микробизнеса с небольшим количеством клиентов.

Например, Мария продает керамические чашки, тарелки, вазы. Ассортимент небольшой, клиенты не толпятся в магазине. Мария распечатывает и вешает статический QR-код возле кассы. При покупке человек сам сканирует его, вводит сумму и оплачивает покупку.

Динамический QR-код:

— одноразовый;

— сумма уже зашита, клиент не сможет ее поменять;

— клиенту вводить ничего не нужно;

— подойдёт для бизнеса с множеством разных товаров или услуг.

Например, у Кристины магазин продуктов в спальном районе. Клиентов много, разных товаров тоже, поэтому продавцы выводят на кассу динамический код с уже зашитой суммой товара. Люди сканируют его и подтверждают оплату.

Больше не надо тратить время на дизайн и тексты писем. ИИ‑ассистент всё сделает сам.

Вы можете использовать и эквайринг, и СБП. Эквайринг возможно удобнее для клиента, так как ему привычнее оплачивать покупки по карте. Но в качестве альтернативы вы можете попросить оплатить через СБП. Некоторые люди не откажут, а вы сэкономите на комиссии.

После каждой покупки нужно выдавать фискальный чек. Можно выслать онлайн-чек, либо пробить через кассу.

Если вы декларируете доход, который поступил на карту, то можно использовать этот вариант. При этом, нужно обязательно выдавать чек клиенту. Если не декларируете доход, полученный на карту, у налоговой может возникнуть вопросы. Можно получить штраф.

Да, можно вернуть деньги и частично за какой-то конкретный товар из чек, и полностью. Деньги поступят на счёт клиента сразу же.

Если ваш банк — участник СБП, нужно обратиться в поддержку к сотрудникам банка, чтобы заключить договор на платежи через систему быстрых платежей. Процедура у разных банков разная, нужно уточнять.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)