Мы в MAX

Мы в MAX Всё для быстрого старта в email: блочный редактор, 200 шаблонов, ИИ-помощник.

Промокод FB26K даёт скидку 99% на первый месяц тарифа «Лайт» или «Стандарт». До 28 февраля включительно.

Пошаговый гайд с расчетами

Финансовая подушка чем-то напоминает обычную. Без постельного неудобно спать, без денег — неприятно жить. Экономисты советуют накопить сумму, равную 3-12 зарплатам. А мы идем дальше и разбираем, за какое время можно собрать такую внушительную подушку и как не потратить ее на спонтанные покупки.

В начале статьи мы упомянули, что объем подушки — это доходы за несколько месяцев. Но этот принцип расчета подходит только тем, у кого стабильная ежемесячная зарплата, а затраты ее не превышают.

Корректнее считать финансовую подушку не по доходам, а по расходам минимум за 3 месяца. А еще лучше — за год. В эту сумму будут входить затраты на питание, ипотечные и коммунальные платежи, транспорт и его обслуживание, досуг, здоровье, обучение. Примерный результат лучше округлить в большую сторону.

Расходы можно разделить на две основные категории.

Обязательные. Это те затраты, которых нельзя избежать — регулярные платежи за ЖКХ, ипотеку или кредит, обучение в вузе. Еще суммы на питание, одежду и прием врача, но их можно уменьшить.

Свободные. Во вторую категорию входит все, что обеспечивает комфорт — оплата хобби, занятий спортом, подписки на сервисы и приложения. Если вы, например, заведете собаку, в эту же категорию отправится лежанка и игрушки.

Обязательные расходы можно только оптимизировать — сократить траты на питание, выплатить до конца кредит. А вот от свободных сумм при желании можно отказаться — и быстрее накопить подушку.

Представим Марину. Ей 30 лет, она работает тестировщиком в IT-компании за 150 000 рублей в месяц. По вечерам девушка занимается в фитнес-зале. Еще у нее живет мопс. Поэтому в обязательные расходы Марины можно включить питание для себя и любимца, оплату коммуналки, транспорта до работы и домой. На все уходит 50 000 рублей.

Ее «свободная» сумма после вычета обязательных расходов — 100 000 рублей. Их Марина тратит на свои увлечения — сеансы косметолога, парфюмерию, еду из ресторана. А еще на здоровье, если ей нужна консультация нутрициолога или кардиолога.

Если Марину неожиданно уволят или ей понадобится крупная сумма на лечение здоровья, девушку выручит финансовая подушка.

В прошлом разделе мы разобрались, как считать расходы. При этом не обязательно учитывать каждый рубль, сумма может быть примерной.

Запас денег должен покрывать обязательные расходы. А значит, минимальная подушечка будет равна обязательным тратам на ближайшие три месяца, а комфортная финансовая подушка в размере XL — за год.

Вернемся к Марине и представим, что ее неожиданно уволят. Чтобы прожить в таком случае минимум 3 месяца только на базовых расходах ей понадобится 150 000 рублей — по 50 000 рублей на каждый месяц.

ЦБ РФ называют среднюю сумму подушки по России 145 000 рублей. Если героиня переведет питомца на корм попроще и заведет кредитку, можно снизить рекомендуемый объем до 120 000 рублей. О способах экономии расскажем ниже.

Но, к сожалению, Марина вряд ли найдет работу за три месяца — «Авито Работа» называет срок в полгода. Поэтому безопаснее она себя будет чувствовать, если соберет сумму, равную обязательным расходам за это время — 300 000 рублей.

А чтобы жить совсем без страха, Марине про запас нужно было положить сумму, равную всем обязательным расходам за год — около 600 000 рублей.

Но если Марина вообще не хочет почувствовать увольнения и год жить как и раньше — ей потребуется 1 миллион 800 тысяч рублей (150 000 рублей * 12).

Накопить подушку можно в любой ситуации. Принцип в том, чтобы откладывать процент сразу после получения зарплаты. Либо настолько снизить расходы, чтобы этот процент появился.

Ведомости пишут, что в среднем россияне откладывают до 10% дохода. Если Марина будет регулярно переводить на счет с зарплаты 15 000 рублей, то нужную сумму накопит за:

| Размер подушки | Сумма финансов | Срок накопления |

| XS | 150 000 рублей | 10 месяцев |

| M | 300 000 рублей | 20 месяцев (примерно два года) |

| XL | 600 000 рублей | 40 месяцев (более трех лет) |

Обычные методы накопления требуют лишь небольшой оптимизации, поэтому с ними можно удобно откладывать как раз 5–10% от дохода ежемесячно.

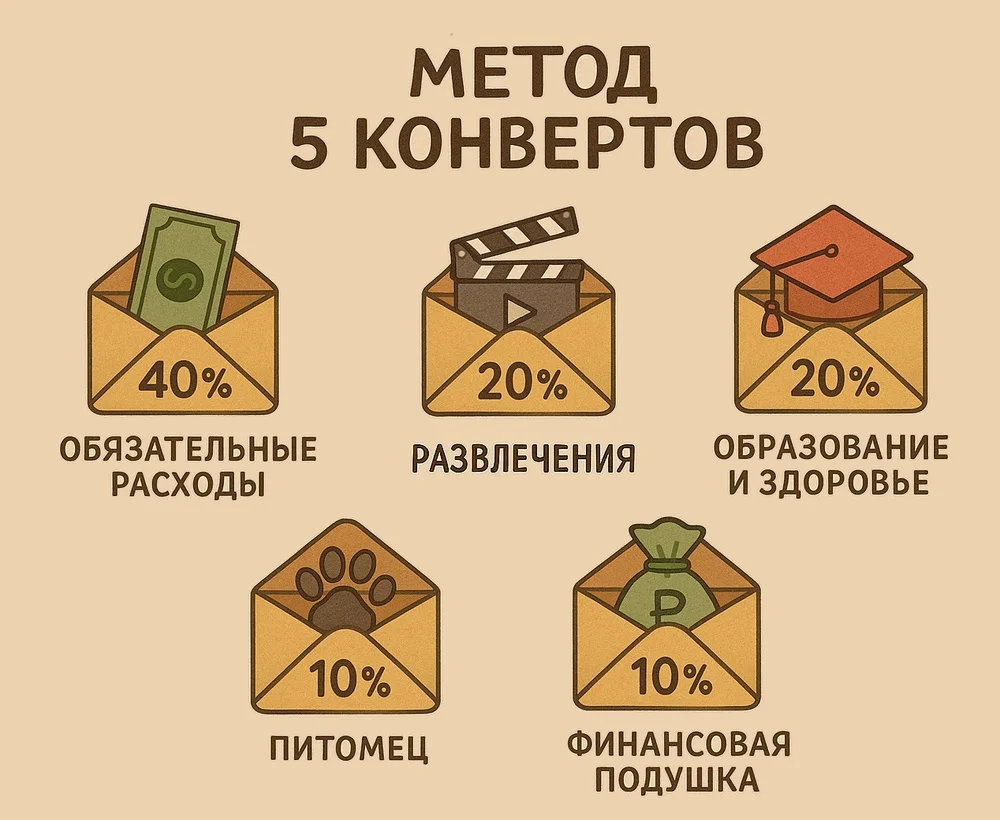

Распределите доход на 5–6 категорий. Например,

Суммы можно перекладывать между конвертами, например если на питомца нужно больше, чем на развлечения. Но менять пропорцию стоит только со следующего месяца.

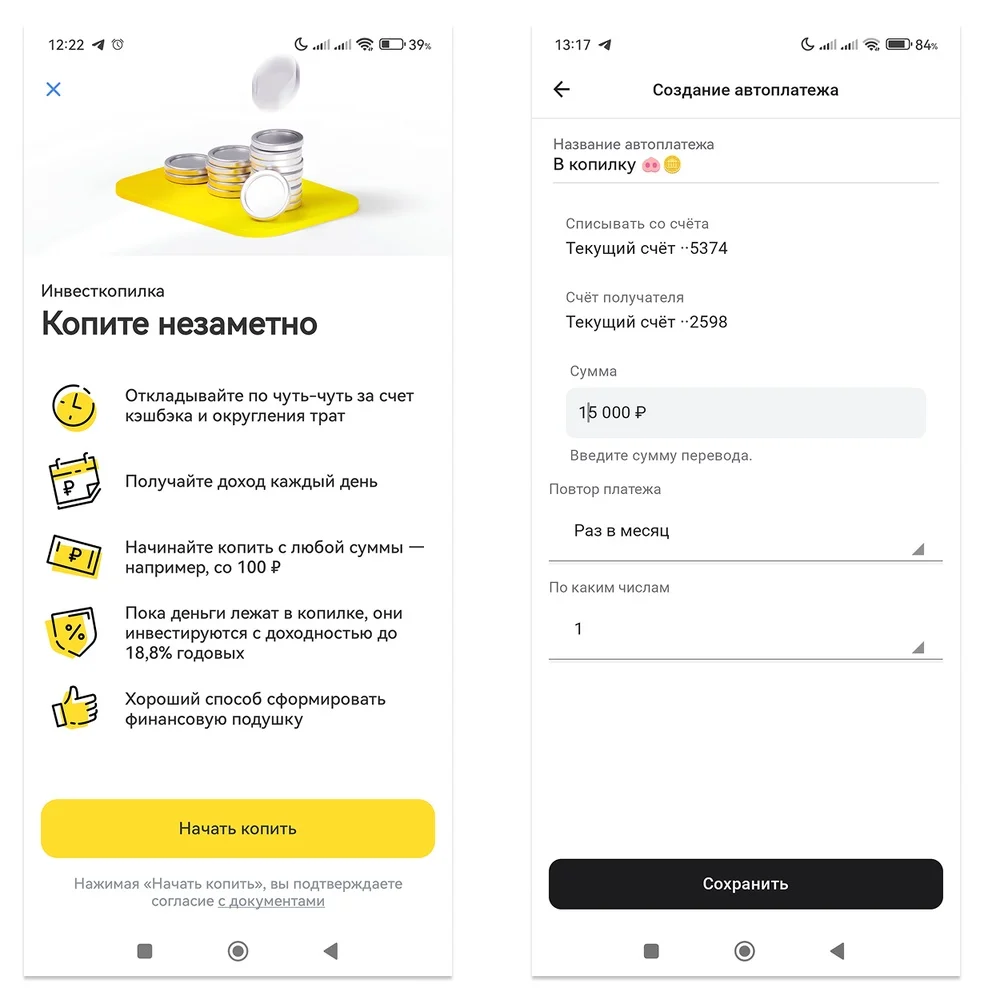

Не обязательно снимать деньги с карты и заниматься оригами, изобретая конверты. В цифровой среде их можно заменить на отдельные счета и автопереводы — после получения зарплаты сумма распределится по «копилкам».

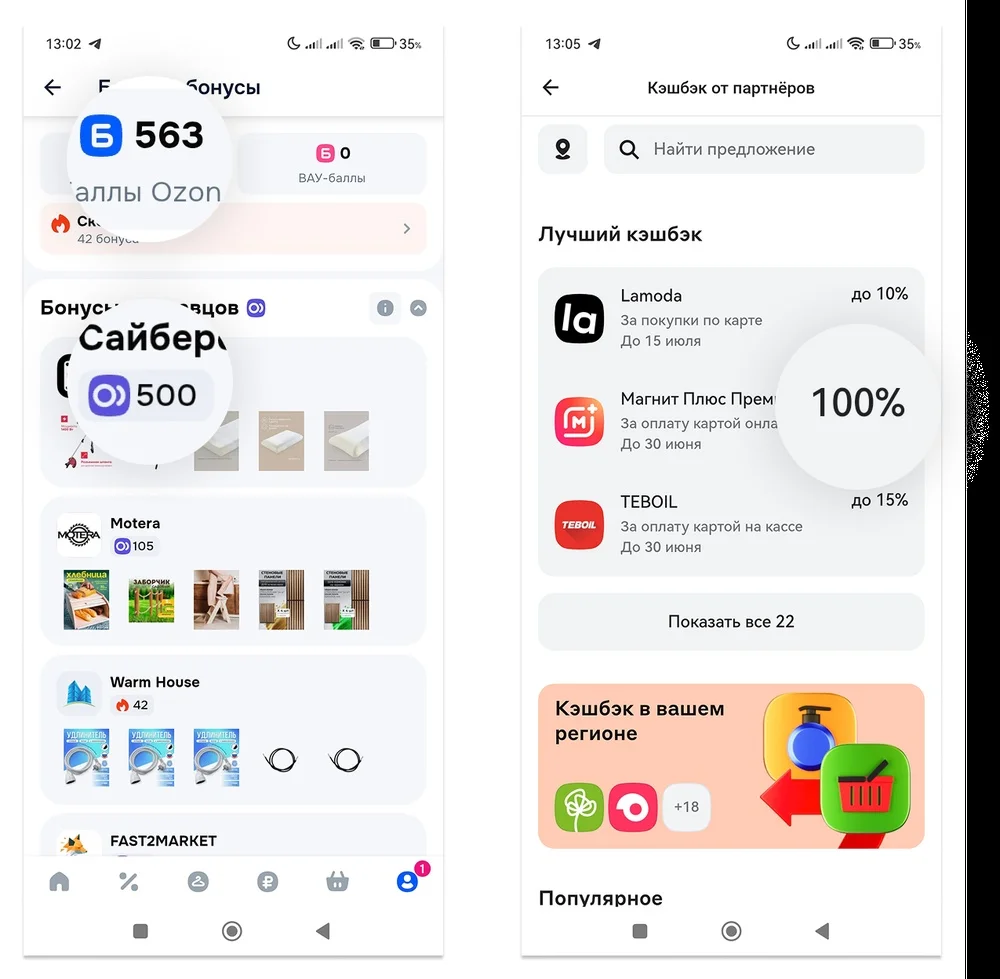

Посмотрите, как можно вернуть кэшбэк или оплатить заказ так, чтобы сэкономить. А размер скидки отложите в подушку.

Например, Марина может оформить скидочную карту в супермаркете и проездную для метро, покупать сразу полугодовой абонемент в фитнес-зал. И еще подписаться на рассылку любимых брендов косметики, чтобы получать промокоды для заказа на сайте и маркетплейсах.

Часто расходы у всех похожи, а вот доход у всех разный. Поэтому мы собрали более радикальные способы экономии и фишки, которые помогут быстрее накопить финансовую подушку — а дальше ее останется только поддерживать.

Зарабатывайте больше. Звучит банально, но мы сейчас говорим не про повышение зарплаты или премию. Найдите подработку, например вечером или по выходным можно водить машину в такси, выгуливать чужую собаку, писать посты на заказ.

Сократите необязательные расходы. Можно готовить еду дома и брать на работу в контейнере, а фитнес-зал заменить на бесплатные видеоуроки или тренажеры в парке. Сюда же попадают траты из категории развлечений — походы в кино, донаты в онлайн-играх или подписки на приложения и сервисы.

Покупайте условное б/у. На онлайн-досках вроде Авито и в чате ЖК можно найти новые вещи. Например, если подарок не подошел по размеру или не понравился, его часто выкладывают с хорошей скидкой.

Выбирайте оптовые предложения. Часто большой объем продукта или его количества выходят дешевле. Например, можно покупать коробку с брусками мыла или средство для мытья посуды в канистрах по 5л на маркетплейсе. А затем заливать в бутылку из-под предыдущего.

Отказаться от спонтанных и импульсивных покупок поможет «фильтр» — сначала товар или услугу нужно занести в план расходов, и только потом, если это действительно важно, заказать и выкупить.

Продавайте ненужное. Начните выставлять вещи, которыми не пользуетесь, на продажу — одежду, электронику, книги. Все вырученные деньги можно отложить в подушку безопасности.

Как говорил Дядя Федор, «нужно сначала купить что-нибудь ненужное» — а с этим у нашей героини проблем нет. Источник

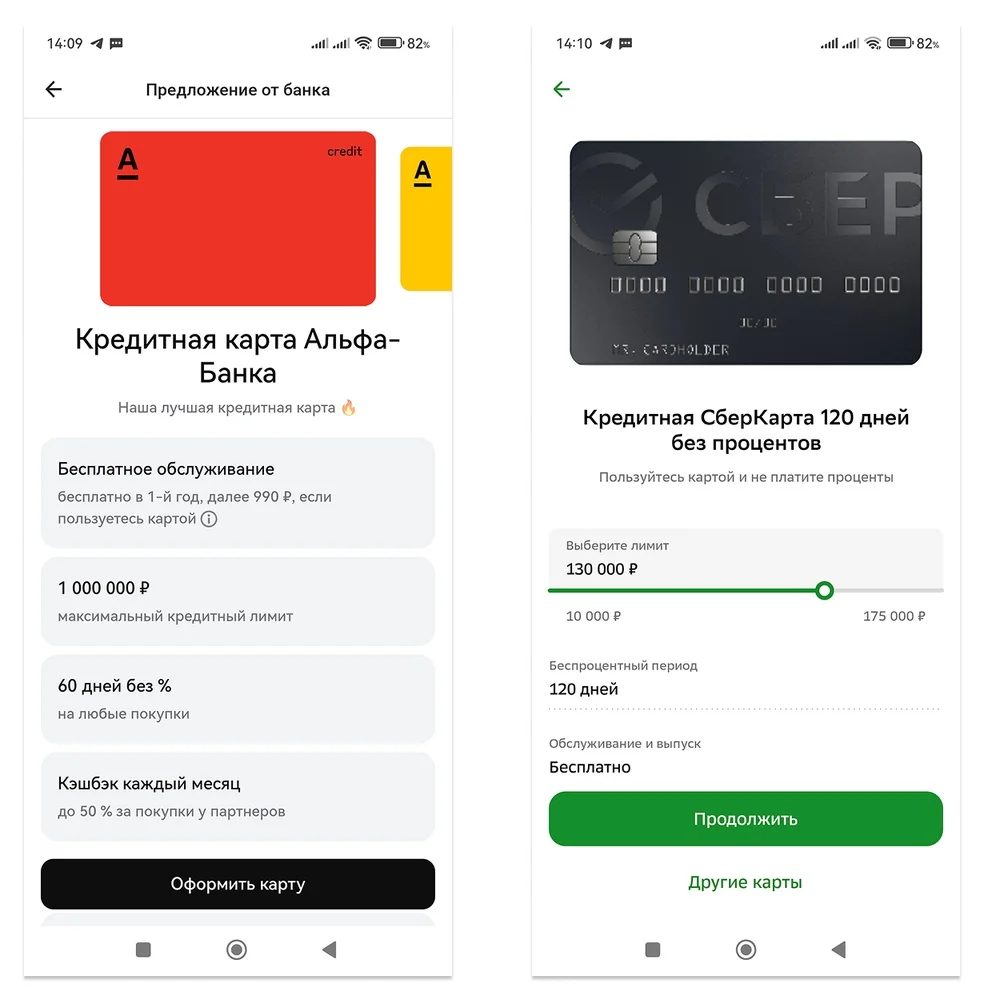

Если вам понадобится небольшая сумма, не обязательно сразу брать деньги из подушки — можно завести для таких целей кредитку. Например, сразу заплатить за лечение зубов 30 000, а в следующем месяце вернуть сумму обратно на карту — в беспроцентный период.

При оформлении такой карты важно выбрать комфортные для вас условия. Допустим, обслуживание будет бесплатным, но сумма кредитования меньше. Или наоборот, лимит трат больше, но и за выпуск карты придется заплатить.

Кредитка с кэшбэком может принести дополнительный небольшой доход. Например, пока вы тратили в течение месяца 50 000 рублей, вам начислили сверху 2 000. Сумму вернули, а «хвостик» остался — эти пару тысяч можно тоже вложить в свою подушку.

Все вырученные и отложенные деньги нужно где-то хранить, иначе сумма только из пополнений от дохода будет обесцениваться. Подушка легко может «промяться» под инфляцию, которая за полгода выросла на 3,6%.

Обогнать процесс нельзя, но можно потерять меньше — с помощью вариантов с небольшим дополнительным ростом дохода.

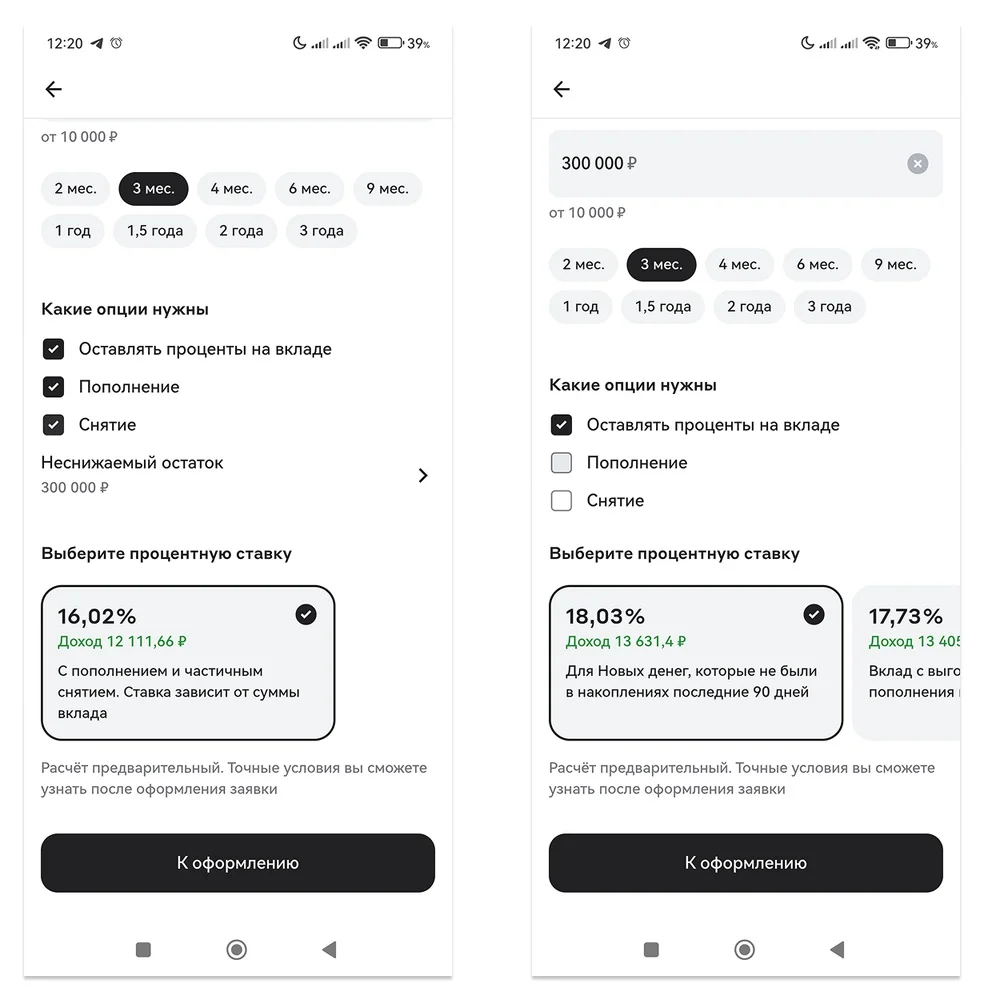

Оформите карту с процентом на остаток. Подушку можно копить на карте и пополнять ее с помощью накоплений каждый месяц. По такому принципу работает вклад с пополнением. В любом из вариантов отдельный счет может мотивировать — сумма стабильно растет и радует глаз, тратить ее бездумно уже не хочется.

Если положить на карту 100 000 рублей, например под 12% годовых, сумма будет пополняться каждый месяц по 1 000 рублей. За полгода на ней можно заработать 6 000 рублей.

Откройте вклад без пополнения и снятия. Накопленные за несколько месяцев деньги лучше перевести с карты на закрытый счет. Если вы склонны к импульсивным тратам, вклад будет их сдерживать — при досрочном снятии обнуляются проценты.

Если положить 100 000 рублей под 18% годовых на 6 месяцев, при окончании вклада можно получить 9 000 рублей — чуть больше, чем на карте с процентом на остаток. А если открывать вклад с капитализацией, то за года сумма будет расти, так как проценты будут начисляться на изначальные вложения и полученные проценты.

Большую сумму можно разделить на несколько вкладов с разным сроком в паре банков, чтобы мягко регулировать проценты — выбирать новые каждые 3-6 месяцев, когда по решению ЦБ РФ меняют и ставку.

Учитывайте, что чем больше ваша свобода как вкладчика, тем меньше процент от банка. Например, если можно снимать и класть деньги, вы получите 16%, а если открыть вклад без пополнения и снятия — уже 18%.

Обналичьте около 30% накоплений. Часть средств лучше держать наличными, чтобы к ним всегда был доступ. Это может пригодиться в непредвиденных ситуациях, например при сбое приложения банка или если с вами что-то случится, а близким потребуются деньги.

Инвестиции не подходят для хранения финансовой подушки — из-за высокого риска потерять деньги при нестабильном проценте. Сумма может «просесть» как раз тогда, когда деньги нужны особенно сильно — в сложных экономических и политических ситуациях.

Может показаться, что все советы из статьи нужны только в неприятных ситуациях. Нашу Марину уволили с работы, у других — полезли зубы мудрости, случились аварии или просто подвело здоровье.

Ситуаций, ради которых стоит держать неприкосновенный запас 100 000+ рублей больше.

Непредвиденные расходы поменьше. Если сломалась стиральная машина или кофеварка, деньги с подушки помогут быстро починить ее или в крайнем случае сразу купить новую. Важно потом вернуть сумму обратно себе на счет.

Значимые события. Когда ребенок вырос и поступил в вуз, родителям часто нужна сумма на его обучение. А если решит жениться, подушка поможет не экономить на празднике.

Неоплачиваемый отпуск. Актуальная боль фрилансеров — если нужно отдохнуть пару недель, перед этим придется заработать в два раза больше. Подушка, накопленная в течение года, решает эту проблему.

А Марина больше не беспокоится о деньгах, ведь у нее теперь есть самая большая подушка. Конверты из категории «Развлечения» она несколько раз сохраняла на карту с процентом на остаток, и теперь отправляется в путешествие мечты — Тибет.

Читайте только в Конверте

Всё для быстрого старта в email: блочный редактор, 200 шаблонов, ИИ-помощник.

Промокод FB26K даёт скидку 99% на первый месяц тарифа «Лайт» или «Стандарт». До 28 февраля включительно.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)