И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ,

И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ,

И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ

Подборки

30.06.2026

Каннские львы 2026: кто победил

Мы уже рассказывали о том, что такое управленческий учет и чем он полезен. Теперь рассмотрим, как его вести.

Одна из важных особенностей управленческого учета — это система бюджетирования, его неотъемлемая часть.

Таким образом, в общем случае управленческий учет начинается не с отчета, а с плана. Первые плановые показатели компании нужно взять из того бизнес-плана, который собственник сформировал, обдумывая открытие своего дела.

Планы необходимо составлять на нескольких уровнях:

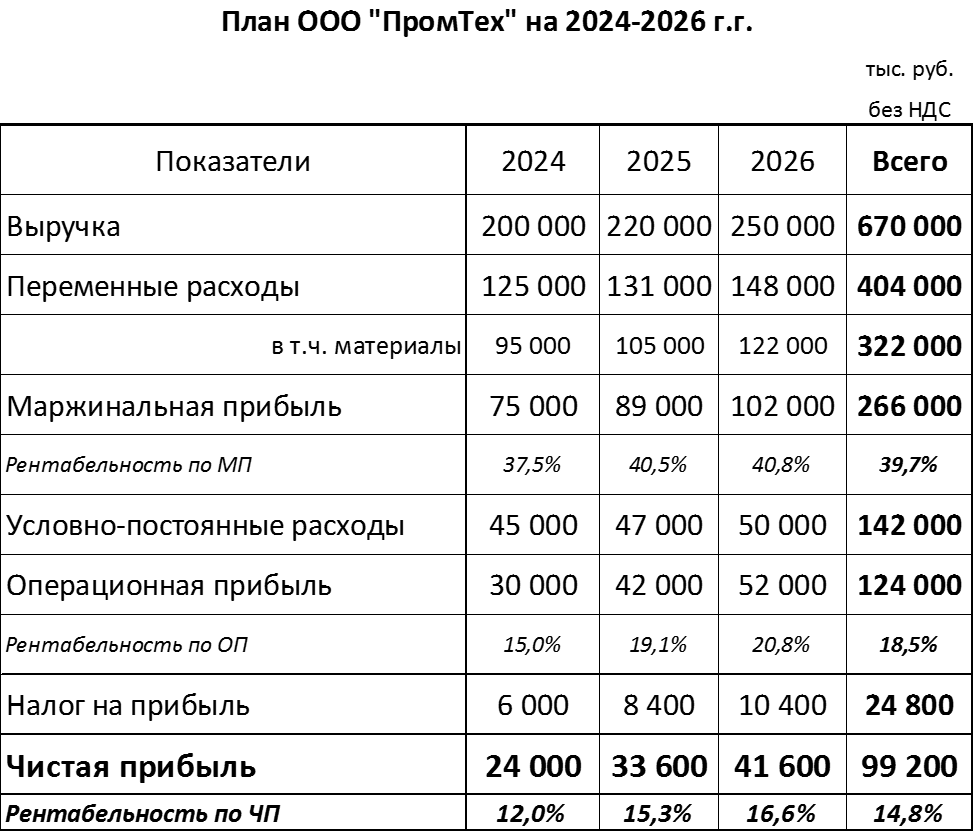

Ниже приведен пример стратегического плана на три года. Далее при рассмотрении текущих отчетов подробно расскажем обо всех группах затрат, видах прибыли и показателях рентабельности.

Цикл управленческого учета в общем случае выглядит следующим образом:

Возможен и другой вариант, когда бизнесмен уже начал работать и только впоследствии понял, что ему необходим управленческий учет. Тогда лучше начать со сбора фактических данных за несколько месяцев, а потом на их основании составить первый план. Затем цикл будет таким же, как описано выше.

Далее в статье будем рассказывать об основных управленческих отчетах. Все формы, которые мы рассмотрим — это условные примеры, так как управленческий учет не регламентирован законом. На практике компания может разработать любые свои бланки, главное — чтобы отчеты давали полную и достоверную информацию о бизнесе.

Прежде чем говорить об управленческих отчетах, расскажем о методах учета доходов и расходов, которые используются при их заполнении.

Метод начисления — это признание доходов и расходов в те периоды, когда они фактически произведены. Метод оплаты или кассовый метод — признание доходов и расходов после получения или перечисления денег.

Покажем отличия между методами на примере.

Производственная компания в апреле 2023 года приобрела и оплатила материалы на сумму 200 тыс. руб. В мае компания изготовила из этих материалов продукцию и отгрузила всю партию покупателю. Стоимость отгруженной продукции 500 тыс. руб. Деньги за нее поступили с отсрочкой платежа в июне. Теперь рассмотрим признание доходов и расходов по месяцам.

В апреле у компании был расход по оплате в сумме 200 тыс. руб. Расходов по начислению не было, так как материалы в апреле не использовались и по состоянию на конец месяца остались на складе.

В мае у компании был доход по начислению в сумме 500 тыс. руб. (отгрузка) и расход по начислению в сумме 200 тыс. руб. — списанные на отгруженную продукцию материалы.

Доход по оплате в сумме 500 тыс. руб. компания признала в июне после получения денег от покупателя.

Для полноценного управления бизнесом необходимы отчеты, составленные по обоим методам. Использование только одного из них грозит ошибками.

Например, компания получила крупный аванс от покупателя в счет будущих поставок продукции. Если вести учет только по оплате, то руководство компании может быть введено в заблуждение. В этом случае можно ошибочно счесть остаток денег на счете на конец месяца прибылью и потратить «лишние» средства, например, на дивиденды.

На самом деле прибыли еще нет. На полученные деньги нужно купить сырье, оставить необходимую сумму на зарплату, налоги и другие необходимые расходы, связанные с исполнением заказа. И только когда продукция будет выпущена и отгружена, можно распоряжаться оставшимися деньгами. Без отчетности по начислению увидеть реальный финансовый результат не получится.

Возможна и другая ситуация. Компания ведет учет только по начислению и по результатам месяца получена прибыль. Однако денег на счете нет. Отчет, составленный по начислению, не даст возможности понять, почему так получилось.

Возможно, в этом месяце компания оплачивала задолженность за прошлые периоды. Или оплата за текущую отгрузку ожидается только в следующем месяце. Всю эту информацию можно будет увидеть в отчетах и планах, составленных по оплате.

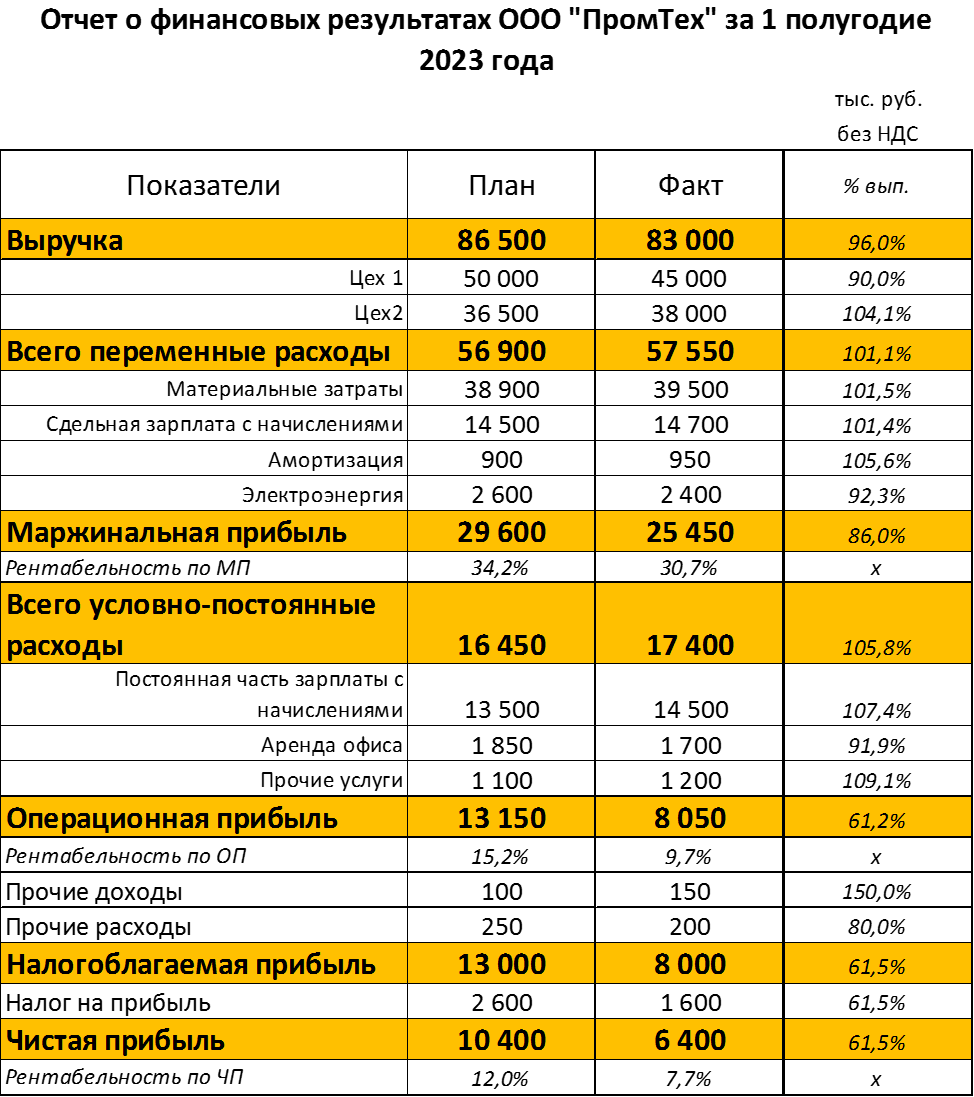

Отчет о финансовых результатах (ОФР) формируется методом начисления. Его итоговый показатель — это финансовый результат бизнеса, т.е. прибыль или убыток. Если организация работает с НДС, то этот налог не нужно включать в ОФР.

Но для того, чтобы максимально полно показать результаты деятельности, лучше рассчитать не один вид прибыли, а несколько. Рассмотрим их подробнее.

Маржинальная прибыль — это разность между выручкой и переменными расходами. Речь идет о расходах, которые непосредственно связаны с выручкой и меняются вместе с ней. Например, для производства это будут материальные затраты и сдельная зарплата рабочих. Для торговли — закупочная цена товаров и процент от продаж, который получают продавцы.

Конечно, у компании будут и другие расходы, кроме переменных. Поэтому на практике прибыль всегда будет меньше маржинальной, отсюда и ее название (один из вариантов перевода слова margin — «предел»).

Но, несмотря на определенную условность, маржинальная прибыль — это полезный показатель. Она позволяет оценить работу тех руководителей, которые непосредственно управляют бизнес-процессами.

Например, начальник цеха контролирует расход материалов, следит за ценами на них и определяет порядок расчета сдельной зарплаты. Поэтому по маржинальной прибыли можно оценить эффективность его работы.

В нашем примере фактическая маржинальная прибыль равна:

МП = 83 000 тыс. руб. – 53 550 тыс. руб. = 25 450 тыс. руб.

Операционная прибыль — это разность между маржинальной прибылью и условно-постоянными расходами.

Это расходы, которые связаны со всем бизнесом в целом и не меняются пропорционально выручке. К условно-постоянным расходам относятся, например, фиксированные оклады сотрудников, аренда офиса, коммунальные платежи, консультационные и другие подобные услуги и т.п.

Расходы называются условно-постоянными, потому что они все-таки иногда меняются при изменении выручки. Например, при достижении определенного объема продаж может потребоваться расширение штата бухгалтерии и отдела логистики, для чего нужно будет увеличить фонд зарплаты и арендовать дополнительные офисные помещения. Но прямой связи между выручкой и расходами, как для переменных затрат, здесь нет.

Операционная прибыль характеризует результативность компании в целом. Ее величина говорит о том, насколько эффективно работает директор, а также совет директоров или правление, если такие органы есть в компании.

В нашем примере фактическая операционная прибыль равна:

ОП = 25 450 тыс. руб. – 17 400 тыс. руб. = 8 050 тыс. руб.

Налогооблагаемая прибыль отличается от операционной на величину прочих доходов и расходов. К этим статьям относят «необязательные» доходы и расходы, которые не связаны прямо с основной деятельностью и могут не повториться в следующем периоде.

Например, если производственная компания продаст излишки сырья, то это будет прочий доход. К прочим расходам относятся, в частности, пени и штрафы.

В нашем примере фактическая налогооблагаемая прибыль равна:

НП = 8 050 тыс. руб. + 150 тыс. руб. – 200 тыс. руб. = 8 000 тыс. руб.

Чистая прибыль — это разность между налогооблагаемой прибылью и налогом на прибыль, либо другим налогом с дохода, который платит компания: налог при УСН или единый сельхозналог.

Чистая прибыль — итоговый финансовый результат деятельности. Она интересна в первую очередь собственникам, которые могут распределить ее в виде дивидендов или вложить в развитие.

Внешние пользователи отчетности тоже обращают внимание на этот показатель. Например, чем выше чистая прибыль, тем, в общем случае, больше свободный денежный поток. Поэтому такая компания будет привлекательна для потенциального инвестора. А банк с большей охотой выдаст кредит, так как у бизнеса есть ресурсы для его возврата.

В нашем примере чистая прибыль за вычетом налога по ставке 20% равна:

ЧП = 8 000 тыс. руб. – 8000 тыс. руб. х 20% = 6 400 тыс. руб.

Показатели рентабельности — это отношение основных видов прибыли к выручке. Рентабельность позволяет оценить эффективность работы компании и сравнить ее с планом или данными за другие периоды.

В нашем примере плановая и фактическая рентабельности по чистой прибыли равны:

Рпл = 10 400 тыс. руб. / 86 500 тыс. руб. = 12,0%

Рф = 6 400 тыс. руб. / 83 000 тыс. руб. = 7,7%

Фактическая рентабельность существенно ниже плановой, поэтому здесь нужно провести более подробный анализ отчетности, чтобы выяснить причины отклонений.

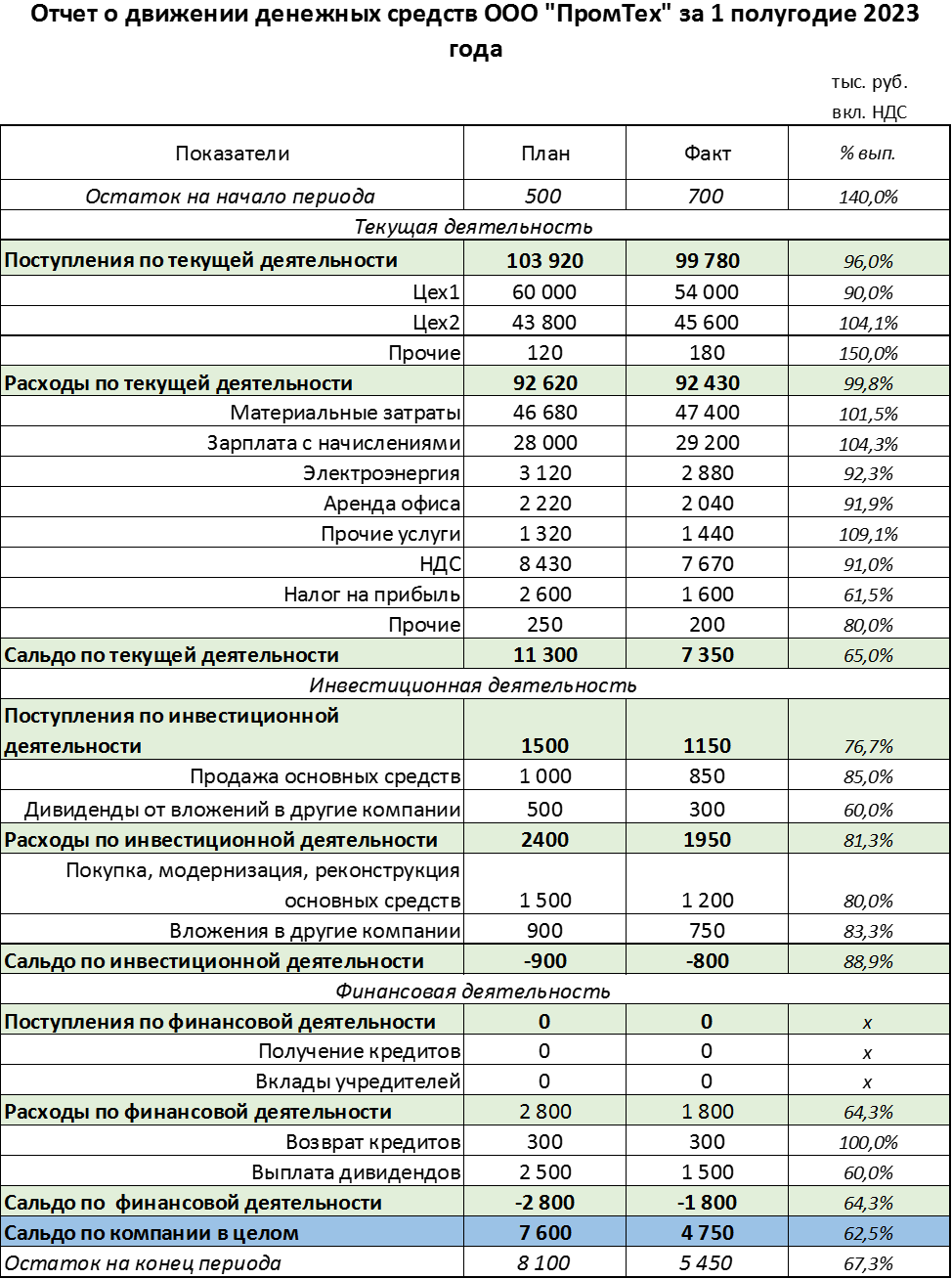

Отчет о движении денежных средств формируется по оплате. Он включает в себя все поступления и расходы по статьям. Итог отчета — сальдо за период, т.е. разность между поступлениями и расходами, а также остаток денег на конец периода.

Обычно, чтобы более наглядно показать денежные потоки, ОДДС разбивают на три блока.

Основная деятельность. Сюда относятся поступления и расходы по основным бизнес-процессам: выручка, материальные затраты, зарплата, налоги, оплата услуг и т.п.

В нашем примере фактическое сальдо по основной деятельности равно:

Сод = 99 780 тыс. руб. – 92 430 тыс. руб. = 7 350 тыс. руб.

Инвестиционная деятельность. Здесь отражаются расчеты по купле-продаже и модернизации основных средств, а также по вложениям в другие компании. Примеры поступлений — деньги за проданный станок или полученные дивиденды. Примеры расходов — покупка нового оборудования или приобретение акций сторонней компании.

В нашем примере фактическое сальдо по инвестиционной деятельности равно:

Сид = 1 150 тыс. руб. – 1 950 тыс. руб. = - 800 тыс. руб.

Финансовая деятельность. Здесь отражаются расчеты с банками по кредитам, а также с учредителями и другими инвесторами. Пример поступлений — полученный кредит или вклад учредителя. Пример расходов — возврат основного долга по кредиту или выплата дивидендов. Уплаченные проценты по кредитам здесь не учитываются, их относят к расходам по основной деятельности.

В нашем примере фактическое сальдо по финансовой деятельности равно:

Сфд = 0 тыс. руб. – 1 800 тыс. руб. = - 1 800 тыс. руб.

Общее сальдо по компании складывается из сальдо по трем направлениям деятельности.

В нашем примере:

С = 7 350 тыс. руб. – 800 тыс. руб. – 1 800 тыс. руб. = 4750 тыс. руб.

Распределение денежных потоков по направлениям позволяет увидеть, где у компании источники поступления средств, а какие направления приносят расходы.

В примере рассмотрена производственная компания. Положительный денежный поток она получает от основной деятельности и частично направляет средства на финансирование инвестиционной и финансовой деятельности. Это нормальная ситуация для данного вида бизнеса.

И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ,

И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ,

И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ, И ЗДЕСЬ

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.