Мы в MAX

Мы в MAX Email-рассылки почти бесплатно только в феврале!

Промокод FB26K даёт скидку 99% на первый месяц тарифа «Лайт» или «Стандарт». До 28 февраля включительно.

База, которую стоит знать предпринимателю на упрощенке

В Налоговый кодекс внесли существенные поправки по №176-ФЗ: теперь компании и ИП на упрощенке (УСН) будут платить НДС (налог на добавленную стоимость). Поправки вступят в силу с 1 января 2025 года. Разобрались с экспертом, кто должен платить НДС, а для кого ничего не меняется, как платить НДС, куда и какую отчетность вести и сдавать.

С материалом помогли Наталья Автаева, совладелица бухгалтерской компании «Бинергия», и Ольга Бочарова, главный бухгалтер.

Упрощенная система налогообложения с 1 января 2025 года будет выглядеть по-другому. Прежде всего, верхняя планка лимитов для применения УСН увеличили почти вдвое:

| Раньше | С 2025 года | |

| Годовой доход | 200 млн ₽ | 450 млн ₽ |

| Остаточная стоимость основных средств (стоимость имущества с учетом износа, амортизации на конкретный период) | до 150 млн ₽ | до 200 млн ₽ |

| Средняя численность сотрудников за налоговый период | 100 человек | 130 человек |

| Возможность перехода на УСН | Доходы за 9 месяцев предыдущего года не превысили 149,51 млн ₽ | Доходы за 9 месяцев предыдущего года не превысили 337,5 млн ₽ |

Также по закону теперь не действуют повышенные ставки УСН 8% и 20%: с 2025 года будут действовать стандартные 6% для объекта «Доходы» и 15% для объекта «Доходы минус расходы». Однако можно применять пониженные ставки, если они предусмотрены конкретным субъектом РФ.

Совладелица бухгалтерской компании «Бинергия»

Казалось бы, сама по себе мера позитивная, но есть еще одно глобальное изменение: с начала следующего года ООО и ИП на УСН будут признаваться плательщиками НДС по общим или специальным ставкам. А значит придется научиться правильно рассчитывать налог, отчитываться за него перед налоговой и включать его в стоимость своей продукции или услуг.

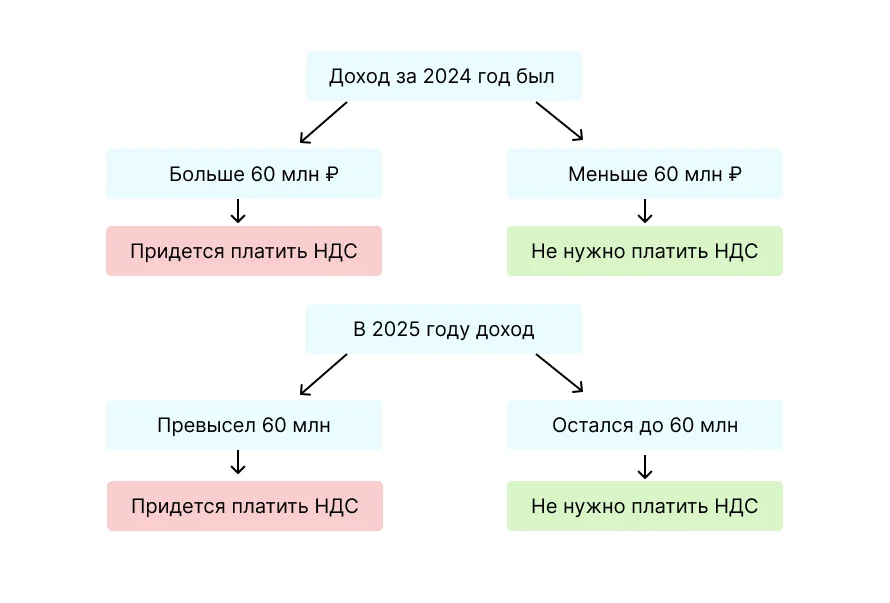

Понять, что ИП на УСН должен платить НДС с 2025 года, можно по сумме доходов за 2024 год, например:

С 2025 года добавляется еще один принцип: если в каком-то месяце доходы ИП превысят 60 млн ₽, тогда с 1 числа следующего месяца придется платить НДС.

Пример. С января по апрель 2025 года суммарный доход ИП был 59 млн ₽, а в мае составил 60,1 млн ₽. Значит 1 июня придется платить НДС. То есть НДС будет начисляться, как только ИП переходит за рамки 60 млн — с этого момента вся будущая реализация товаров будет облагаться НДС.

Если ИП совмещает два режима, например, Патент и УСН, то учитывается совокупный доход с каждого налогового режима.

Например, предприниматель заработал в марте 2025 года на ПСН 50 млн ₽, а на УСН — 20 млн ₽. Совокупный доход — 70 млн ₽. Значит с апреля 2025 года предприниматель должен исчислять и уплачивать НДС с суммы реализации после прохождения порога в 60 млн ₽.

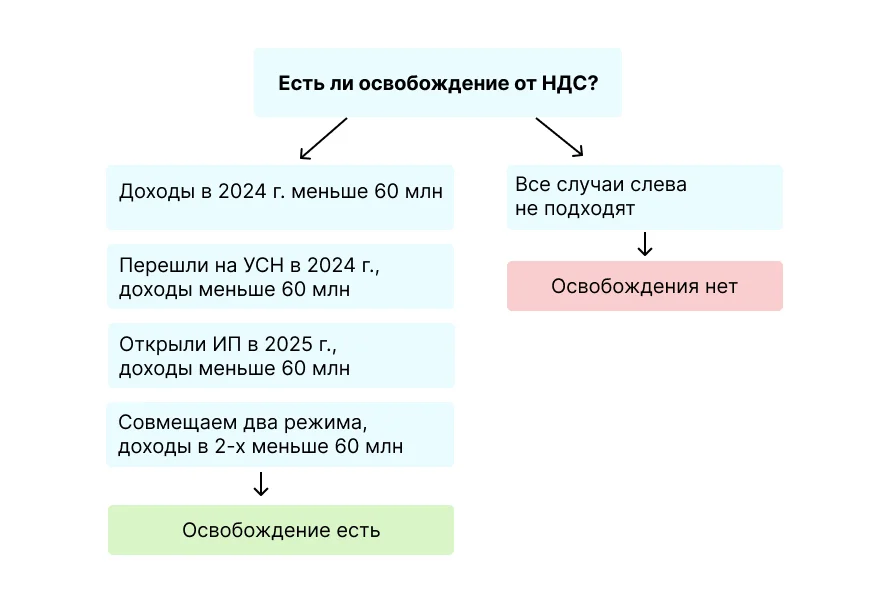

Все ИП на УСН, чьи доходы за 2024 год не превышают 60 млн ₽, либо только перешли на режим УСН и доход за 2024 год не превышает 60 млн ₽ — могут не платить НДС в бюджет.

То же касается ИП, которые зарегистрируются в 2025 году впервые: они освобождены от НДС, пока их доход не станет больше 60 млн ₽. Дальше — придется платить НДС. То же касается новых ИП, которые зарегистрируют бизнес в 2026, 2027 году и т.д.

Если ИП применяет несколько режимов, например, УСН и Патент, нужно учитывать общую сумму дохода за 2024 год по двум режимам налогообложения. Если она меньше 60 млн ₽ — тогда ИП освобождается от уплаты НДС.

Упрощенцы с годовым доходом менее 60 млн ₽ тоже формально считаются плательщиками НДС, однако от уплаты НДС освобождаются автоматически — уведомлять об этом налоговую не потребуется. Также не нужно выставлять контрагентам счета-фактуры с отметкой «Без НДС» и сдавать в налоговую нулевые декларации по НДС.

Совладелица бухгалтерской компании «Бинергия»

В конце года многие компании стремятся получить оплату от клиентов за выполненные работы или поставленный товар до 31 декабря. Однако на этот раз не стоит торопиться. Вместо этого лучше провести расчеты и убедиться в том, что после поступления всех ожидаемых платежей на счет годовой доход ИП не превысит 60 млн ₽.

Для этого можно договориться с клиентами о переносе авансовых платежей на 2025 год (то есть другой налоговый период).

Ставка зависит от суммы доходов и права на зачет (вычет) входящего НДС.

Когда ИП покупает товар или услугу, которые облагаются НДС, то должен оплатить поставщику их стоимость, в которую НДС уже включен. Это и есть так называемый «входящий» НДС.

Когда ИП находится на общей ставке налога в 10−20%, входящий НДС можно принять к вычету — то есть уменьшить на эту сумму НДС, который нужно оплатить в бюджет.

Для этого нужно получить от поставщика счет-фактуру, где отражен входящий НДС — без этого документа уменьшать сумму налога нельзя.

Потом входящий НДС, уплаченный поставщику, нужно зафиксировать в книге покупок, а исходящий (то есть НДС с продаж) — в книге продаж. В бюджет перечисляется разница между этими налогами.

Теперь ставок станет на две больше: к стандартным ставкам 10% и 20% добавились льготные — 5% и 7%. Новые ставки применяются только для ИП на упрощенке. Рассмотрим на примерах, когда какая ставка будет действовать:

| Ставка 5% | Ставка 7% | Ставка 10 или 20% |

| Доход ИП составил от 60 до 250 млн ₽. | Доход ИП составил от 250 до 450 млн ₽. | Доход ИП составил больше 60 млн ₽. |

| ИП не может вычесть входящий НДС. | ИП не может вычесть входящий НДС. | ИП имеет право вычесть входящий НДС. |

| Сумму НДС можно включать в стоимость товара. Но в некоторых нишах цена может стать неконкурентоспособной. | Сумму НДС можно включать в стоимость товара. Но в некоторых нишах цена может стать неконкурентоспособной. |

От чего зависит размер ставки 10 или 20%:

В каких случаях ставка 5 и 7% не применяются:

Важно: нельзя продавать товары, услуги по разным ставкам разным покупателям, например, дилерам по ставке 20%, а физлицам — по ставке 5%.

Есть товары, которые облагаются по ставке 0%. Например, услуги по международной перевозке товаров по ст. 164 НК РФ. Чтобы применять ставку НДС 0%, нужно это обосновать и подтвердить документами. Список документов перечислен в ст. 165 НК РФ.

Также есть товары и услуги, которые не облагаются никакими налогами по ст. 149 НК РФ. Например, услуги по уходу за больными, инвалидами и престарелыми.

Разберемся на примерах, как ИП на упрощенке рассчитать, сколько платить НДС в бюджет. Возьмем рыночную стоимость 1 товара без НДС — 5000 ₽.

| Ставка 5% | Ставка 7% | Ставка 20% |

| 5 000 ₽ × 5% = 250 ₽ | 5 000 ₽ × 7% = 350 ₽ | 5 000 ₽ × 20% = 1000 ₽ |

| 5000 ₽ + 250 ₽ = 5250 ₽ (сумма с НДС) | 5000 ₽ + 350 ₽ = 5350 ₽ (сумма с НДС) | 5 000 ₽ + 1000 ₽ = 6 000 ₽ (сумма с НДС) |

| То есть 250 ₽ ИП заплатит в бюджет с продажи 1 товара или услуги. | Значит 350 ₽ ИП заплатит в бюджет с продажи 1 товара или услуги. |

Но: в этом случае можно вычесть входной НДС. Например, входной НДС 400 ₽, значит всего ИП заплатит: 1000 ₽ − 400 ₽ = 600 ₽ |

То же самое можно сделать с совокупным доходом, только вместо стоимости 1 товара подставить свой доход за период. Посчитать можно в онлайн-калькуляторах, например, в Консультант Плюс.

Дополнительно сообщать о выборе ставки налоговой не нужно, она увидит это в декларации.

Когда ИП получает аванс, налоговой базой считается сама сумма аванса — к ней применяются расчетные ставки, которые установила налоговая: 5/105, 7/107, 10/110, 20/120.

Например, ИП, который выбрал режим НДС со специальной ставкой 7%, получил аванс за оказание услуги — 20 000 ₽. В таком случае сумма налога к уплате в бюджет рассчитывается так: 20 000 × 7/107 = 1 308 ₽.

Важно выбрать правильную льготную ставку, потому что сменить ее можно только через 3 года (то есть 12 налоговых кварталов). Если есть сомнения насчет пониженных ставок, лучше взять обычные 10% или 20% — с этих ставок можно перейти на льготную в любой момент.

Перестать применять льготную ставку НДС можно в двух случаях:

Чтобы выбрать ставку, нужно посчитать математически, какая из них будет выгоднее. Разберемся на примере 2 ситуаций.

Ситуация 1. ИП Иванов занимается изготовлением мебели. Доход за 2024 год составляет 65 млн ₽. Иванов покупает все материалы у компаний, которые работают с НДС по ставке 20% (то есть юрлицам и ИП).

В этом случае перед Ивановым стоит выбор между льготной ставкой 5%, либо обычной ставкой 20%, так как он продает товары, которые не попадают под особые категории. Считаем сумму НДС:

НДС по льготной ставке 5%:

65 000 000 ₽ × 5% = 3 250 000 ₽

НДС по обычной ставке 20%:

65 000 000 ₽ × 20% = 13 000 000 ₽

При этом Иванов может вычесть входной НДС, который «перешел» к нему с покупки материалов. Сумма входного НДС — 10 000 000. То есть из 13 000 000 ₽ он может вычесть 10 000 000 ₽ и заплатить в казну 3 000 000 ₽ налогов по НДС.

Итог: Иванову выгоднее применять ставку 20%, ведь при льготной ставке он будет вынужден заплатить налог по НДС на 250 000 ₽ больше (3 250 000 ₽ − 3 000 000 ₽). Также он сможет применять вычет входного НДС, так как работает только с юрлицами и ИП с НДС 20%.

Ситуация 2. ИП Петров занимается изготовлением и продажей термостатов. Большая часть затрат у него без НДС: в основном он закупает детали и расходники у ИП, которые не работают с НДС, у него 100 сотрудников и много денег уходит на ФОТ. Его доход за год — 300 млн ₽.

Перед Петровым встанет выбор между льготной ставкой 7%, либо обычной ставкой 20%, так как он продает товары вне особых категорий.

НДС по льготной ставке 7%:

300 000 000 ₽ × 7% = 21 000 000 ₽

НДС по обычной ставке 20%:

300 000 000 ₽ × 20% = 60 000 000 ₽

При этом сумма входного НДС составила только 15 000 000 ₽. От 60 млн отнимаем 15 млн и получаем сумму НДС 20% к уплате — 45 млн ₽.

Итог: Петрову выгоднее применять льготную ставку 7%, так как в этом случае он заплатит в бюджет на 24 000 000 ₽ меньше налогов по НДС (45 000 000 ₽ − 21 000 000 ₽).

Какой вывод из этих примеров:

С 2025 года ИП на УСН без освобождения от НДС придется работать с рядом документов и подавать декларацию по НДС.

Отчетность ИП: когда и какие документы сдавать

Декларация по НДС. Декларация по НДС подается в налоговую только в электронном виде. А значит ИП потребуется получить электронную цифровую подпись и подключить одну из систем электронного документооборота.

Декларация по НДС подается раз в квартал, не позднее 25 числа месяца, следующего за отчетным кварталом. За 2024 год сроки подачи декларации за год — 27 января 2025 года, так как 25 января — суббота.

За 2025 год сроки подачи такие:

Актуальная форма декларации по НДС уже утверждена.

Счета‑фактуры с НДС. Счет-фактура — документ для учета НДС. На его основании покупатель принимает товары, работы, услуги, имущественные права, суммы налога к вычету от продавца.

По ст. 169 НК РФ счет-фактуру можно выставлять и создавать в бумажном или электронном варианте, либо совмещать оба варианта. Передавать электронные счета-фактуры можно только по ЭДО через аккредитованных операторов и подписывать квалифицированной электронной подписью.

Делать нужно в двух экземплярах: один для предпринимателя, второй для покупателя. Выставлять счет-фактуру в течение 5 дней с момента отгрузки товара. Если поступила предоплата, предприниматель должен выставить счет-фактуру в течение 5 дней с момента получения предоплаты.

Счета-фактуры нужно зарегистрировать в книге продаж.

Актуальная форма счета-фактуры в Консультант Плюс

Книга продаж. Книга продаж — это документ, в котором регистрируются все счета-фактуры, выставленные в текущем квартале.

Когда квартал оканчивается, сведения из книги продаж переносятся в раздел 9 налоговой декларации по НДС.

Если ИП продает товары (работы, услуги) физлицам, в книге продаж регистрируются сводные документы, например, справка бухгалтера. То есть счета-фактуры в этом случае выставлять не нужно.

Если ИП на упрощенке без освобождения от НДС имеет право на вычеты по НДС, то он ведет еще и книгу покупок. Все случае указаны в пп.17 и 18 Методических рекомендаций.

Актуальная форма книги продаж в системе Гарант

Книга покупок. Книга покупок — это документ, который нужен для регистрации счетов-фактур, полученных от продавцов (поставщиков) товаров (также работ, услуг). Когда квартал заканчивается, данные из книги покупок переносятся в раздел 8 декларации по НДС.

НДС нужно платить равными долями в течение трех месяцев до 28 числа каждого месяца, следующего за истекшим кварталом.

Например, за 2024 год срок оплаты НДС — до 28 января 2025 года, 28 февраля 2025 года, 28 марта 2025 года по ⅓ части от суммы, поданной за 4 квартал 2024 года. То есть, подали за 4 квартал сумму по НДС 3 млн ₽, значит нужно платить 28 января, 28 февраля и 28 марта по 1 млн ₽.

За 2025 год сроки оплаты:

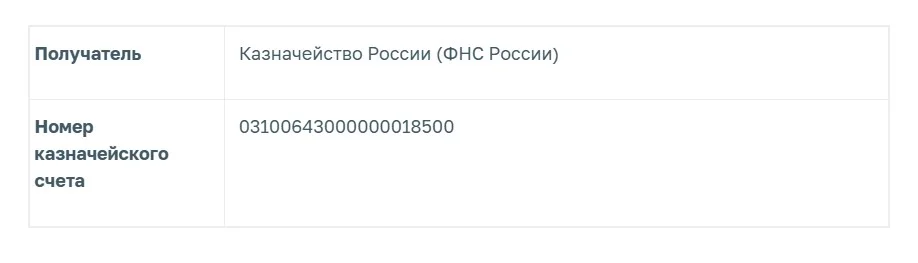

Переводить деньги нужно на ЕНС (единый налоговый счет). Все платежи перечисляются на счет Федерального казначейства по реквизитам, также через личный кабинет налогоплательщика или онлайн-банк.

Если несвоевременно оплатить НДС или оплатить не полность, налоговая может начислить пени и наложить штрафные санкции в размере от 20% до 40% от суммы неуплаты по ст. 122 НК РФ.

Также если ИП не оплатит НДС в установленный срок или возникнет долг перед налоговой, ФНС направит в адрес налогоплательщика требование с указанием срока уплаты налога. Если в этот срок налог не будет оплачен, то расчетный счет ИП заблокируют, пока не поступит оплата.

Читайте только в Конверте

Email-рассылки почти бесплатно только в феврале!

Промокод FB26K даёт скидку 99% на первый месяц тарифа «Лайт» или «Стандарт». До 28 февраля включительно.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)