Мы в MAX

Мы в MAX

Присоединяйтесь к сообществу тех, кто делает маркетинг:

- в 2026 году;

- на российском рынке;

- не благодаря, а вопреки.

Поддерживаем друг друга мемами и здравым смыслом.

Рассказываем, как сделать это быстро и безопасно

Электронные кошельки — альтернатива банковской карте, которую выбирают за простоту, скорость и доступность. С ним можно заказать еду, оплатить покупки онлайн и продлить подписку без ввода данных карты. В статье рассказываем, какие кошельки бывают, как ими пользоваться и в чем их плюсы и ограничения.

Электронный кошелек — это онлайн-сервис для хранения и использования денег в цифровом формате. Он позволяет оплачивать покупки в интернете, переводить средства другим людям, пополнять мобильный телефон, платить за услуги и многое другое.

По сути, это виртуальный счет, доступ к которому осуществляется через сайт или мобильное приложение. В отличие от банковского счета, электронный кошелек проще и быстрее в использовании: его можно открыть за несколько минут онлайн, без визита в отделение и сложной проверки документов.

В России открывать и обслуживать электронные кошельки могут только операторы электронных денежных средств (ЭДС) — это лицензированные банки и небанковские кредитные организации, включенные в официальный реестр Банка России. Такой подход обеспечивает безопасность и контроль за обращением электронных денег.

Все электронные кошельки в России делятся на три типа: анонимный, именной и идентифицированный. Они отличаются по уровню идентификации, лимитам и доступным функциям. Чтобы понять, какой подойдет именно вам, разберёмся, как работает каждый из них.

Анонимный кошелек — самый простой вариант. Для его открытия достаточно указать номер телефона. Не нужно вводить паспортные данные или проходить проверку личности. Но и возможностей с таким типом минимум: вы можете оплачивать покупки только у юридических лиц и индивидуальных предпринимателей, например, заказывать еду или оплачивать онлайн-подписки. А еще переводить деньги между своими электронными кошельками. Пересылать деньги другим людям или получать переводы нельзя.

Вывести деньги на карту или снять наличные тоже не получится. Максимальный остаток на кошельке — 15 тысяч рублей, а ежемесячный оборот не должен превышать 40 тысяч. Этот вариант подойдет тем, кому нужен кошелек исключительно для простых и безопасных онлайн-платежей на небольшие суммы.

Именной кошелек открывается через упрощенную идентификацию. При регистрации нужно указать свои паспортные данные — чаще всего достаточно ввести их вручную в личном кабинете. После этого функционал кошелька расширяется. Можно переводить деньги другим пользователям, оплачивать большее количество сервисов, пополнять кошелек с карты и выводить средства обратно.

Но есть и ограничения. Допустим, вы хотите отправить другу деньги за билеты — с именным кошельком это уже возможно. Лимит остатка — до 60 тысяч рублей, а месячный оборот — до 200 тысяч. Наличные можно снимать с привязанной карты, но в ограниченном объеме: до 5 тысяч рублей в день и 40 тысяч в месяц.

Идентифицированный кошелек — аналог полноценного платежного инструмента. Чтобы его открыть, нужно пройти полную проверку личности. Это можно сделать, загрузив фото паспорта через личный кабинет, подтвердив данные через «Госуслуги» или обратившись в офис платежной системы. После подтверждения вы получаете максимум возможностей: неограниченные переводы, снятие наличных до 100 тысяч рублей за раз, хранение до 600 тысяч рублей на счете, работа с валютой и дополнительные финансовые возможности. Такой кошелек подойдет тем, кто активно пользуется электронными деньгами: фрилансерам, онлайн-продавцам, тем, кто ведет расчеты с клиентами и партнерами.

Для начала нужно выбрать подходящего оператора. Это может быть один из сервисов, которые мы указали ниже. Они все внесены в реестр Банка России и легально работают на территории страны.

Процесс регистрации практически везде похож. На сайте или в приложении нужно нажать «Создать кошелек» или просто зарегистрироваться. Обычно также просят придумать пароль и ввести адрес электронной почты.

Если хотите больше свободы — например, отправлять деньги друзьям или выводить средства на карту, — можно повысить статус до именного. Для этого достаточно указать свои паспортные данные и ИНН в личном кабинете. Проверка обычно занимает от пары минут до нескольких часов. Все зависит от сервиса.

ЮMoney. Раньше он назывался «Яндекс.Деньги», а теперь входит в экосистему Сбера. С его помощью можно оплачивать онлайн-покупки, коммуналку, штрафы, подписки, переводить деньги другим пользователям и даже выпускать карту для повседневных расходов.

Чтобы завести кошелек, достаточно зайти на сайт или установить приложение, ввести номер телефона и придумать пароль. Так вы получите анонимный кошелек. Потом можете пройти идентификацию, чтобы получить больше возможностей: например, увеличить лимиты, подключить карту или использовать сервис для бизнеса.

Плюсы:

Минусы:

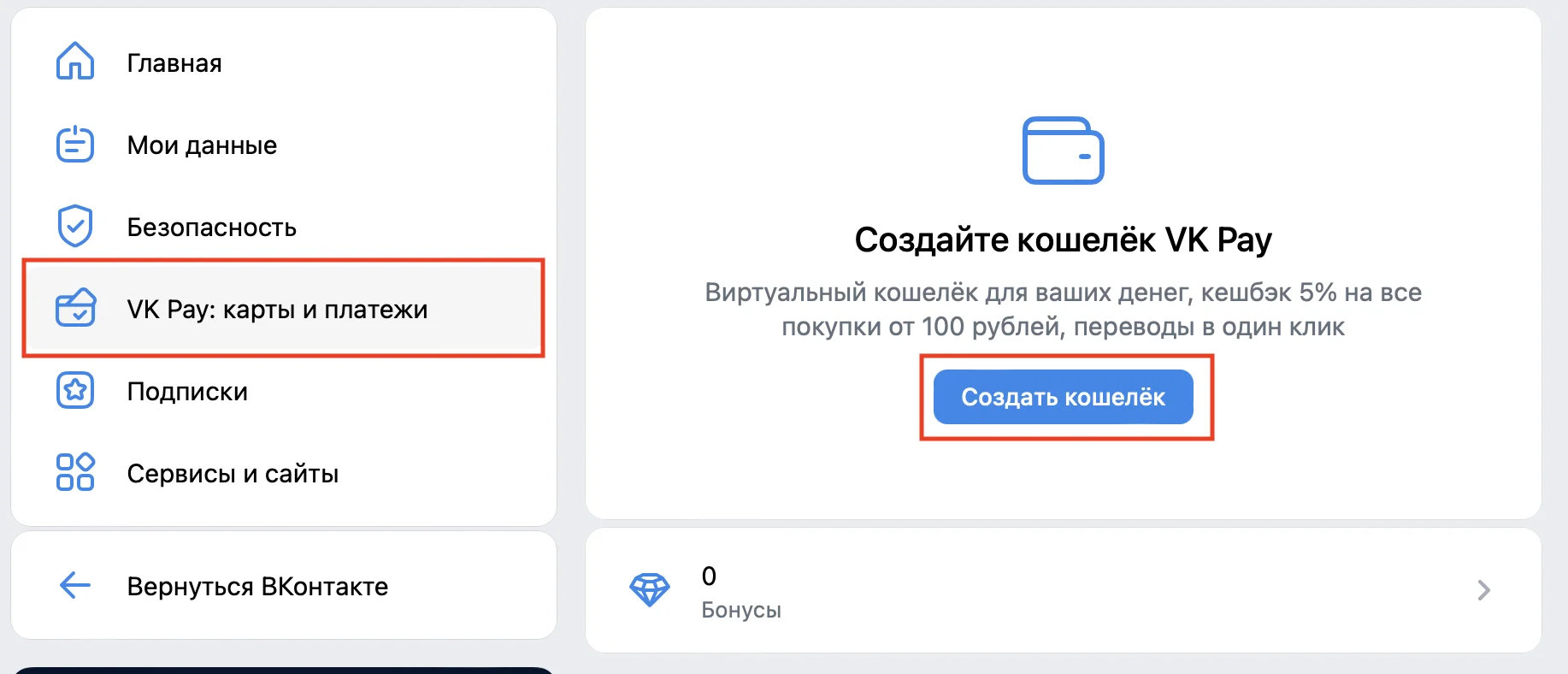

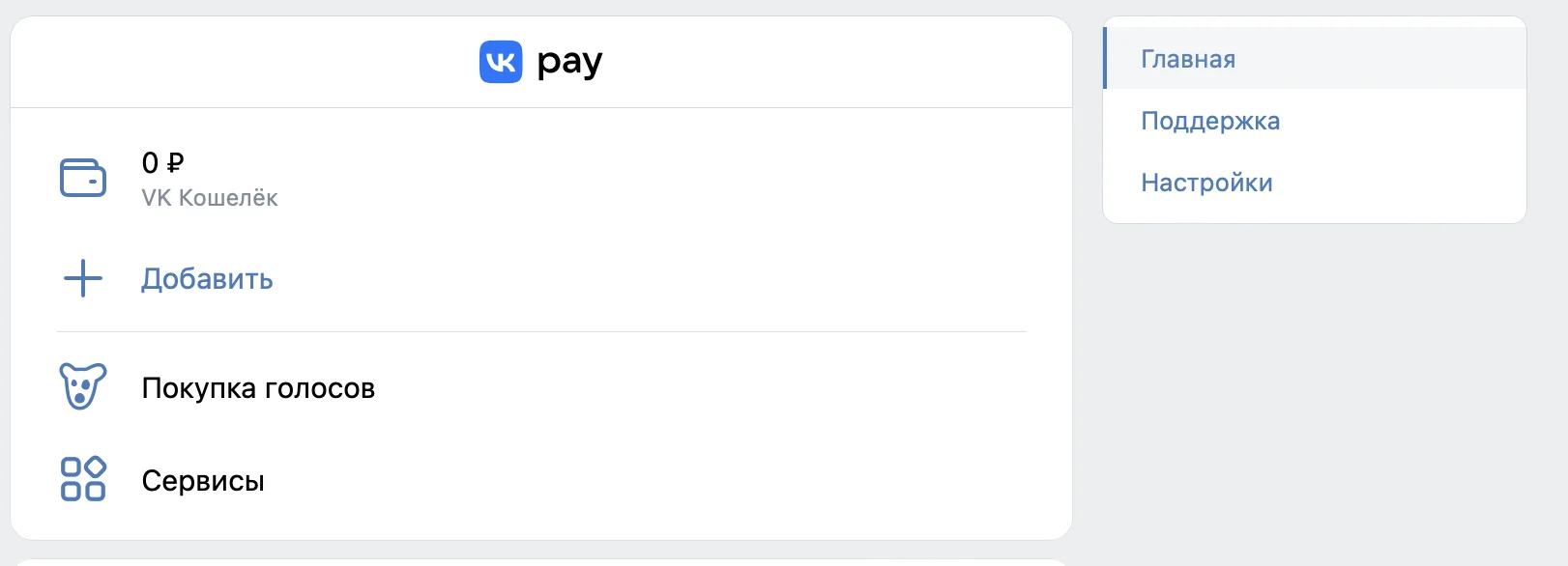

VK Pay — это электронный кошелек, встроенный в соцсеть «ВКонтакте». Поэтому его не нужно устанавливать отдельно. С помощью кошелька можно переводить деньги друзьям, оплачивать покупки, подключать рассрочку, оплачивать штрафы ГИБДД, ФНС и других ведомств. У сервиса предусмотрен отдельный тариф для юридических лиц с возможностью оборота денежных средств в размере не более 5 миллионов рублей в месяц.

Оформить кошелек просто: зайдите в раздел VK Pay в приложении или на сайте и нажмите «Создать кошелек». Затем надо будет подтвердить номер телефона — кошелек будет активен.

Его сразу можно будет пополнить через банковскую карту или СБП. Если нужно больше функций — например, снимать деньги или переводить крупные суммы — придется пройти идентификацию.

Плюсы:

Минусы:

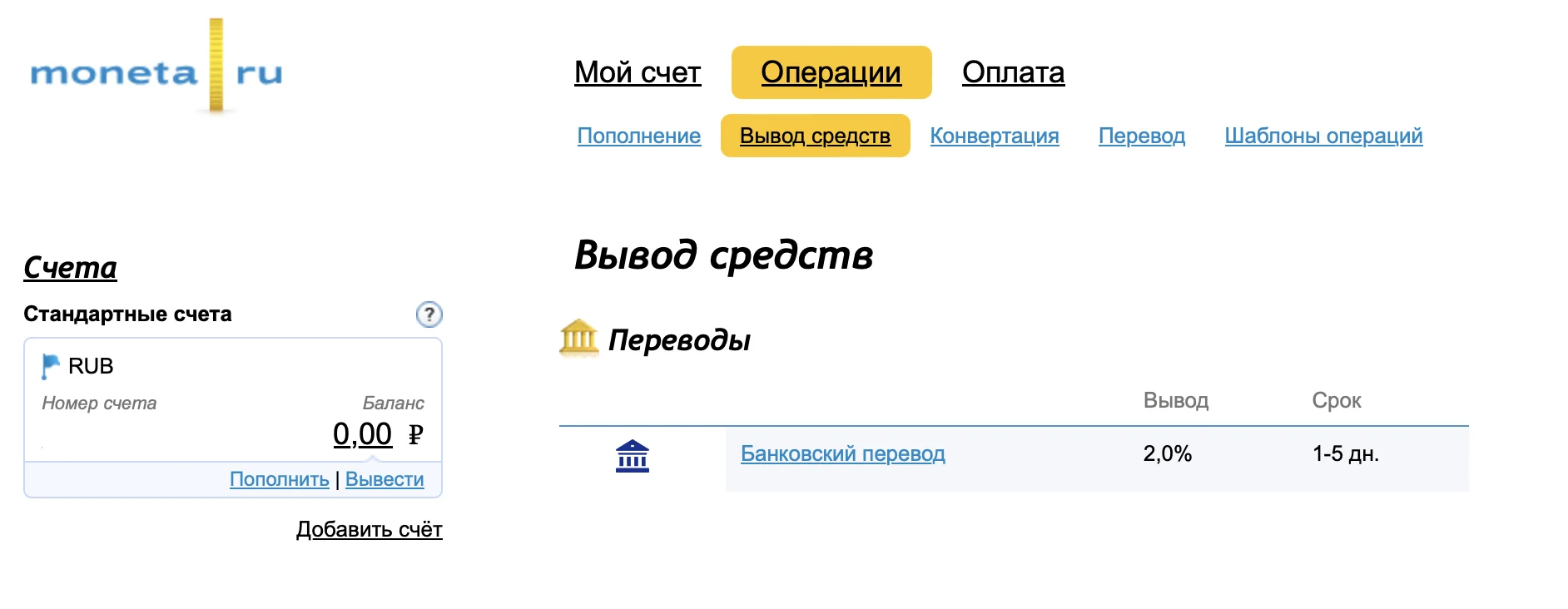

Moneta.ru. Сервис подходит для фрилансеров, предпринимателей и компаний. Внутри есть электронный кошелек, прием платежей, переводы, онлайн-кассы и целый набор инструментов для бизнеса.

Регистрация в сервисе простая, но занимает чуть больше времени, чем у конкурентов. Кроме подтверждения номера и почты, надо будет активировать счет по инструкции, которая придет на электронный ящик.

В отличие от других сервисов, Moneta.ru можно интергрировать с CRM с помощью API, удерживать деньги до подтверждения сделки (холдирование) и выдавать чеки по 54-ФЗ.

Плюсы:

Минусы:

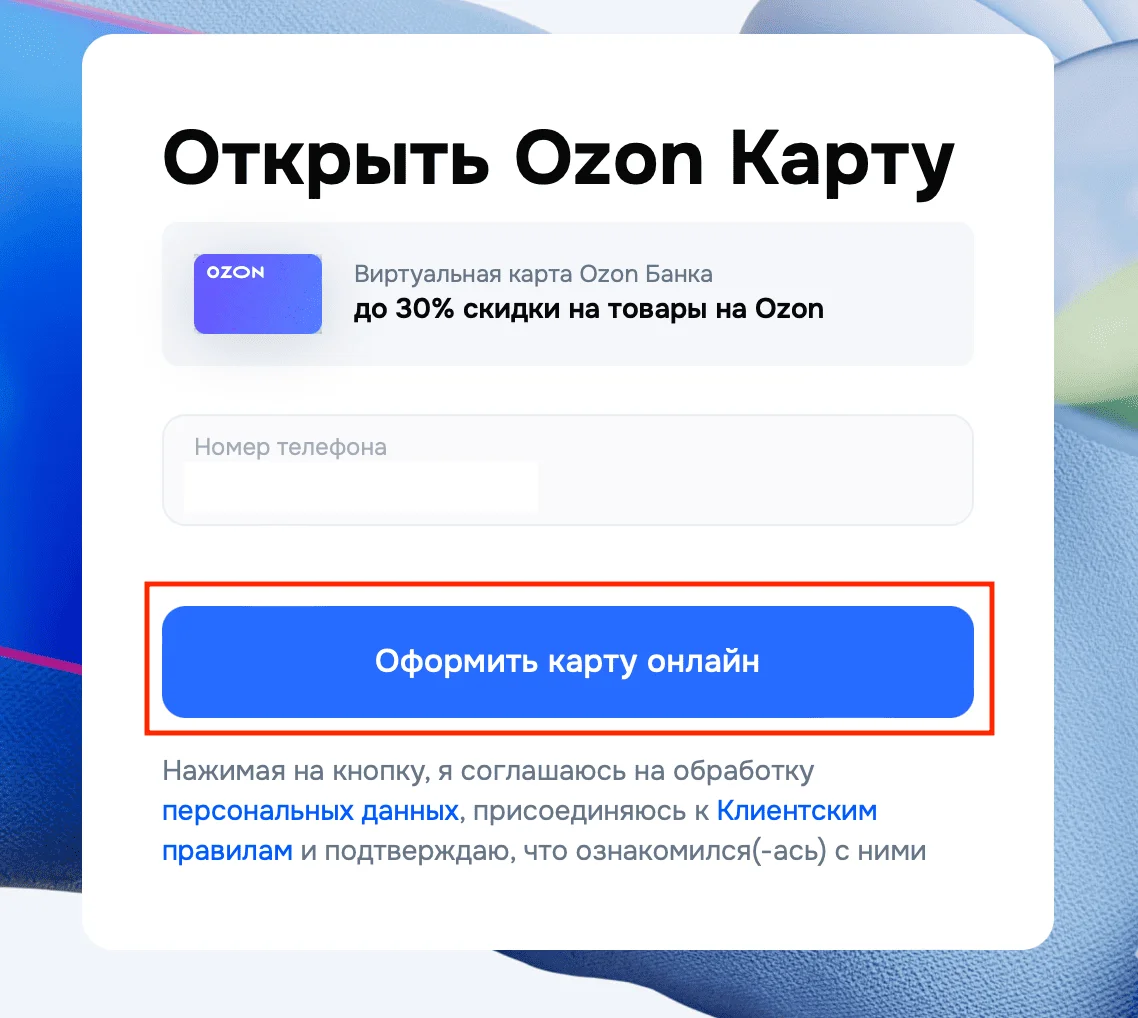

Виртуальная карта Ozon. Хоть она и называется картой, но работает как электронный кошелек. После того, как заполните короткую анкету и подтвердите номер, вам откроют анонимный счет. Чтобы повысить лимиты, надо будет пройти полную идентификацию. При желании позже сможете завести физическую карту.

Пополнить виртуальную карту получится через СПБ или банковские счета партнеров, например, с «Т-Банка» или «Сбера».

Плюсы:

Минусы:

Кроме российских есть еще и зарубежные электронные кошельки, например, PayPal, WebMoney, Payeer. Однако с 1 июля 2022 года в силу вступил закон, который запретил использование иностранных электронных кошельков в России. Юридическим лицам, индивидуальным предпринимателям, самозанятым и обычным гражданам запрещено принимать оплату за товары, услуги или авторские работы на зарубежные платежные сервисы.

Кроме того, запрещены переводы в рамках займов: нельзя отправлять средства по договору займа через иностранный кошелек или получать таким образом деньги. За нарушение этих правил предусмотрены серьезные штрафы: от 2 до 600 тысяч рублей.

Формально гражданам можно использовать зарубежные электронные кошельки для личных нужд — например, для покупок в иностранных интернет-магазинах или перевода денег друзьям и родственникам за границей. Однако из-за действующих санкций это стало практически невозможным. Например, в PayPal, Payoneer и Skrill больше нельзя зарегистрировать аккаунт гражданам РФ, а все существующие сервис заблокировал.

Несмотря на скорость оформления, как и у любого платежного инструмента, у них есть свои сильные и слабые стороны. Начнем с плюсов:

Минусы:

Читайте только в Конверте

Присоединяйтесь к сообществу тех, кто делает маркетинг:

Поддерживаем друг друга мемами и здравым смыслом.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Проверяйте почту — письмо придет в течение 5 минут (обычно мгновенно)