Чтобы не зависеть от блокировок соцсетей, запускайте имейл-маркетинг.

ИИ-помощник Unisender сгенерирует текст и картинки для вашего первого письма.

Финансовое благополучие редко бывает случайным. Чаще всего это результат жёсткой дисциплины и чёткой стратегии. Как правило, люди, которые хотят грамотно управлять своими деньгами, руководствуются финансовым планом. Этот инструмент помогает избежать лишних трат и достичь поставленных целей. В статье расскажу, как составить личный финансовый план и что учесть при его реализации.

Личный финансовый план — это документ, который содержит детальный анализ текущего финансового состояния и прогноз будущих денежных потоков. В отличие от простого учёта расходов, план не только фиксирует текущее положение дел, но и проектирует будущее. Он служит пошаговым сценарием того, как распределять доходы, на чем экономить и какую сумму нужно накопить для решения конкретных задач.

Фактически, личный финансовый план даёт возможность:

Выглядеть личный финансовый план может абсолютно по-разному. Можно сделать таблицу с автоматическими формулами в Excel или Google Sheets, использовать специальные мобильные приложения или делать записи в обычном бумажном блокноте. Формат вторичен. Главное, чтобы он позволял учитывать все важные нюансы, анализировать ситуацию и корректировать план при необходимости.

Бытует миф, что финансовое планирование нужно только владельцам бизнеса либо богатым людям. На самом деле, чем меньше денег, тем важнее грамотно ими управлять. Финансовый план нужен абсолютно всем, независимо от уровня дохода, возраста или профессии.

Личный финансовый план бывает разным по длительности. Это зависит от конкретных целей. План может быть:

Краткосрочный (до 1 года), или «Что я делаю сейчас?». Это детальный план «на каждый день». Его задача — навести порядок в текущем бюджете, закрыть мелкие долги, сформировать подушку безопасности и накопить на небольшие покупки (отпуск, техника). Здесь важна максимальная точность.

Среднесрочный (от 1 до 5 лет), или «Что планирую в ближайшем будущем?». На этом этапе планируют крупные приобретения. Например, автомобиль, первый взнос по ипотеке, дорогостоящее обучение или ремонт. Здесь в расчётах уже обязательно учитывают инфляцию.

Долгосрочный (от 5–10 лет и более), или «К чему хочу прийти?». Это стратегические цели. К примеру, покупка недвижимости, обеспечение образования детям или создание капитала для пассивного дохода в будущем.

Типы планов отличаются только уровнем гибкости. Любые цели ставят с учётом фактических доходов. И краткосрочные цели, как правило, остаются неизменными. А вот долгосрочные цели можно и нужно корректировать со временем в зависимости от состояния и жизненных обстоятельств.

Основополагающий принцип при работе над финансовым планом: строить расчёты только на фактических данных. Нельзя планировать бюджет, опираясь на ожидаемые премии или гипотетические сверхдоходы. Если реальность не совпадёт с ожиданиями, весь план рассыплется. Используйте конкретные суммы, которые уже есть на руках или гарантированно поступят, а любые дополнительные заработки учитывайте позже как приятный бонус.

В первую очередь подсчитайте ресурсы, которыми обладаете на текущий момент. Учитывайте только ликвидные активы — средства, которые можно использовать в случае необходимости. Например:

Не включайте в список имущество, которое не собираетесь продавать в ближайшее время. К примеру, ваша квартира может быть достаточно дорогой, но вряд ли вы её продадите, если это единственное жильё. Это довольно частая ошибка, когда при анализе финансов учитывают все активы. В итоге формируется иллюзия капитала, который на самом деле невозможно потратить на отпуск, обучение или ремонт.

По итогу первого шага станет известна точная сумма свободных накоплений. Эти деньги — стартовый капитал. Их можно использовать как основу для формирования подушки безопасности или как накопления для достижения долгосрочных целей. Главное — теперь известна «точка входа» и понятно, на какой запас средств можно рассчитывать в случае необходимости.

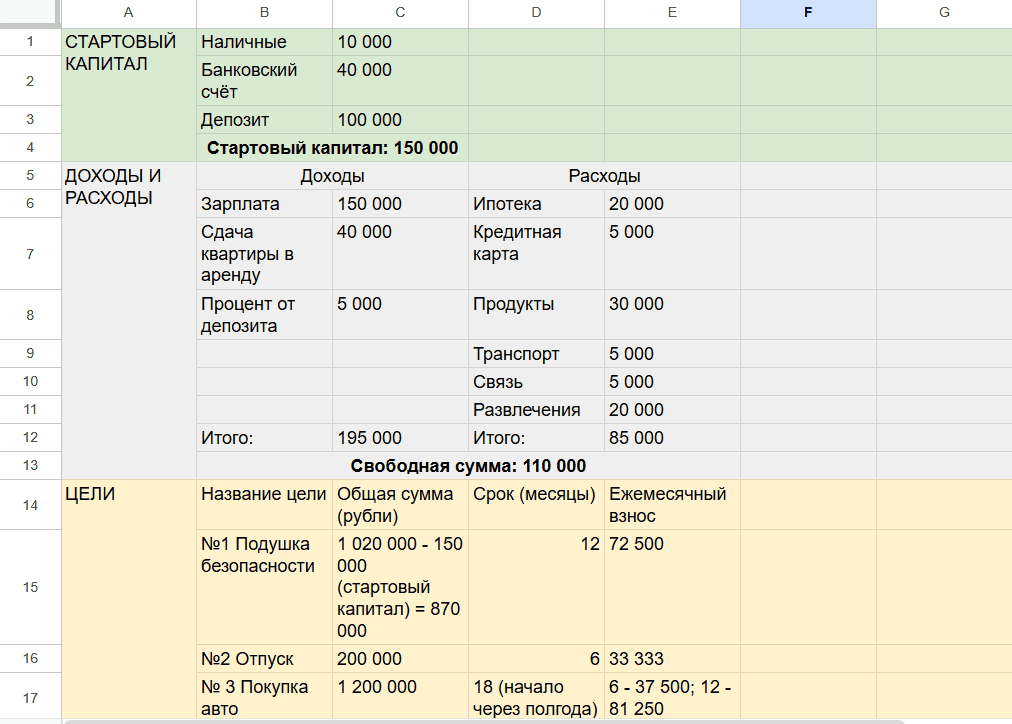

Пример. Представьте, что у вас есть наличными 10 000 ₽, на банковском счёте 40 000 ₽ и на депозите 100 000 ₽. Итого 150 000 ₽. Это ваш стартовый капитал.

Чтобы понять, какая свободная сумма есть в реальности, нужно детально разобрать денежный поток за месяц. Важно учитывать абсолютно все стабильные поступления и все обязательства, которые вы оплачиваете регулярно.

Прежде всего, учтите все доходы. Например:

Если вы периодически получаете премии, надбавки или бонусы, не стоит включать их в общую сумму ежемесячного дохода. На них нельзя всецело полагаться, поэтому в финансовом плане их лучше учитывать как отдельный бонус. Когда такие деньги приходят по факту, используйте их как ресурс для досрочного погашения долгов или быстрого пополнения накоплений.

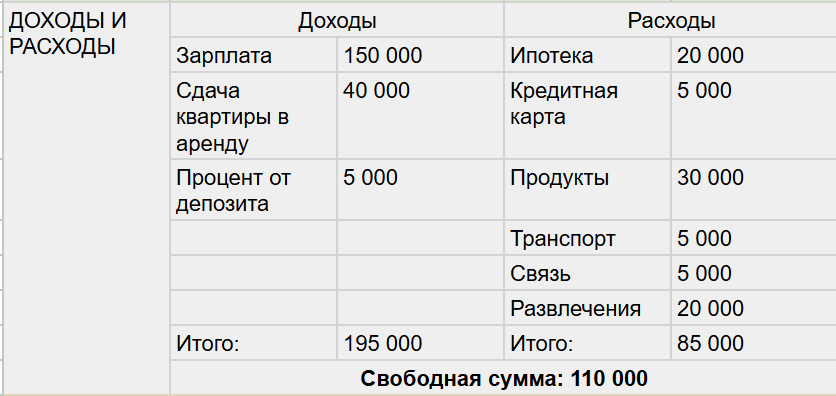

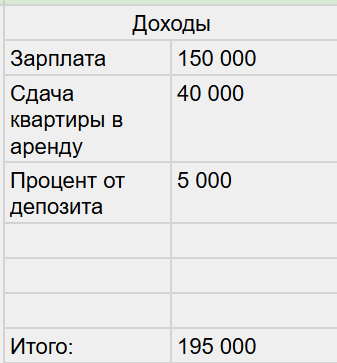

Пример. Допустим, ваша зарплата составляет 150 000 ₽ в месяц. Кроме того, вы сдаёте квартиру в аренду и получаете от этого 40 000 ₽. Ещё на депозите ежемесячно начисляется 5000 ₽ процентов. Общая сумма дохода составляет 195 000 ₽.

Далее посчитайте все расходы и долговые обязательства. Для наглядности можно разделить их на подгруппы. Например:

Обязательные платежи:

Базовые жизненные расходы:

Переменные расходы:

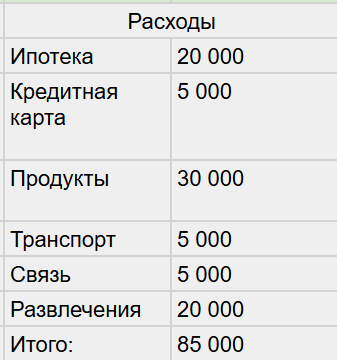

Пример. Считаем расходы. На ипотеку уходит 20 000 ₽. На платежи по кредитной карте — 5000 ₽. Продукты обходятся в 30 000 ₽. На транспортные расходы и связь тратите по 5000 ₽. И ещё 20 000 ₽ уходит на развлечения.

Теперь отнимите от суммы доходов сумму всех расходов. Это свободный остаток, которым можно распоряжаться по своему усмотрению.

Пример. Считаем разницу между доходами и расходами. Получаем свободный остаток в 110 000 ₽.

Если размер свободного остатка получился положительным, то это реальная база для будущих накоплений. Если баланс близок к нулю, значит, вы живёте «впритык» от зарплаты до зарплаты. Если же сумма получилась с минусом, то средств не хватает на текущую жизнь и, скорее всего, вы либо живёте в долг, либо незаметно «подъедаете» свой финансовый запас.

Прежде чем приступать к реализации каких-то целей, необходимо создать «резервный фонд». Финансовая подушка безопасности — это неприкосновенный запас на случай форс-мажора: потери работы, болезни или срочного крупного ремонта. Она нужна для того, чтобы в сложной ситуации не пришлось влезать в долги, брать кредиты или продавать имущество.

Чтобы рассчитать размер «подушки», умножьте сумму ваших ежемесячных расходов на период от 3 до 12 месяцев. Количество месяцев в данном случае — это время, в течение которого можно обеспечивать себя, не имея доходов, а опираясь только на резервный фонд. Решите, какую сумму вы готовы выделять на формирование этого фонда ежемесячно.

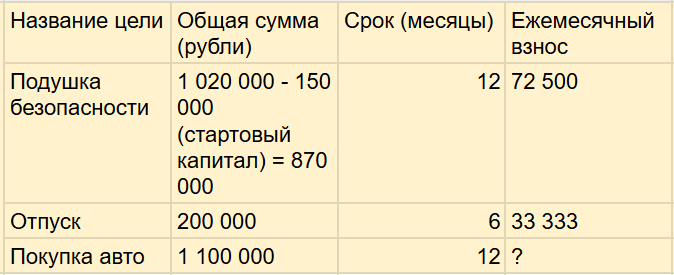

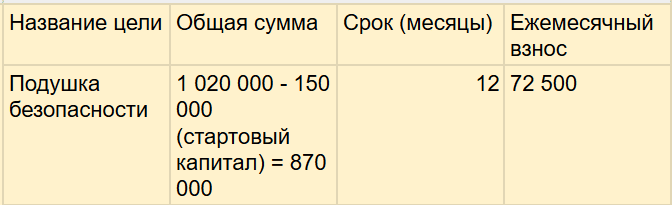

Пример. По нашему расчёту общая сумма расходов составила 85 000 ₽. Запланируем собрать резерв на год. Умножаем расходы на 12 месяцев и получаем сумму в 1 020 000 ₽. В виде стартового капитала уже имеется 150 000 ₽. Значит, остаётся собрать ещё 870 000. Поскольку, создание «подушки» в приоритете, то ближайший год посвятим этому. Делим сумму на 12 месяцев и получаем ежемесячный взнос в 72 500 ₽.

Создание подушки безопасности должно стать приоритетной задачей. Хранить накопления желательно так, чтобы при необходимости можно было быстро извлечь средства — наличными, на банковском счёте, на депозите с возможностью снятия. Не стоит хранить резерв в инвестициях, поскольку рынок может упасть именно в тот момент, когда понадобятся деньги.

Запишите свои материальные желания и проверьте каждое по технологии SMART. Это необходимо, чтобы превратить желания в конкретные финансовые задачи. В частности, правильная цель соответствует следующим характеристикам:

S (Specific) — конкретная. Вместо «машина» укажите модель и характеристики. Пример: «Toyota Camry 2022 года, пробег до 50 000 км».

M (Measurable) — измеримая. Установите точную стоимость цели в цифрах. Пример: «1 500 000 ₽».

A (Achievable) — достижимая. Убедитесь, что цель реалистична в принципе. Например, позволяют ли ваши возможности и внешние условия (законы, визы, наличие товара) её достичь.

R (Relevant) — актуальная. Убедитесь, что цель соответствует вашим личным приоритетам, а не навязана внешними факторами.

T (Time-bound) — ограниченная по времени. Укажите конкретный срок реализации. Пример: «через 24 месяца».

После оцифровки целей, зная их стоимость и срок, можно рассчитать ежемесячный взнос. Для этого используйте такую формулу:

Полная стоимость цели ÷ Срок (в месяцах) = Сколько нужно откладывать в месяц

Для среднесрочных и долгосрочных целей (более 1 года) обязательно учитывайте инфляцию. Цены растут, и через несколько лет нужная вещь будет стоить дороже. Для реалистичности прибавляйте к итоговой сумме по 8–10% за каждый год ожидания. Например, если планируете покупку за 1 000 000 ₽ через 5 лет, закладывайте в план не миллион, а 1 500 000 ₽. Это поможет накопить актуальную сумму, а не ту, которая была актуальна в прошлом.

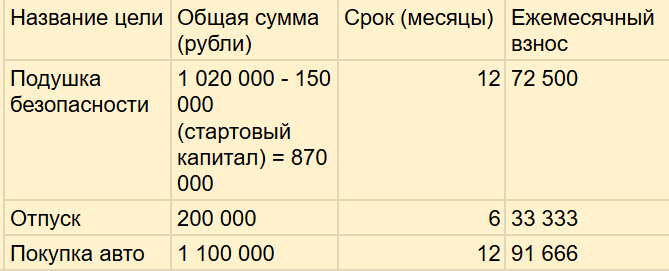

Пример. Допустим, что в планах купить автомобиль и съездить в отпуск. Желаемая модель авто стоит около 1 млн ₽. Покупку планируем через год, то есть с учётом инфляции понадобится 1,1 млн ₽. На отпуск хотим потратить 200 000 ₽ через полгода. Считаем ежемесячные взносы и получаем, что на авто требуется 91 666 ₽, а на отпуск — 33 333 ₽.

Теперь стали известны ежемесячные «взносы» по всем целям. А из шага №2 понятно, какая свободная сумма остаётся ежемесячно. Распределите, какую сумму на какую цель вы будете откладывать ежемесячно.

Пример. По нашему расчёту в свободном остатке остаётся 110 000 ₽. Этого хватит для взносов на подушку безопасности и отпуск. А вот на авто средств не остаётся.

Кстати, если ваш банк позволяет открывать несколько счетов или депозитов, можно завести отдельный счёт под каждую конкретную цель: «На отпуск», «На автомобиль», «На ипотеку». Так будет наглядно виден прогресс по каждой задаче, деньги не смешаются, и психологически будет сложнее забрать средства из фонда конкретной мечты.

На этом этапе финансовый план фактически готов. Есть «стартовый капитал» (ликвидные активы), сумма ежемесячных накоплений и понимание, на что и в какие сроки их распределять. Однако после расчётов может выясниться, что свободного остатка не хватает на все цели. В этом случае нужна корректировка плана.

Если денег не хватает, можно:

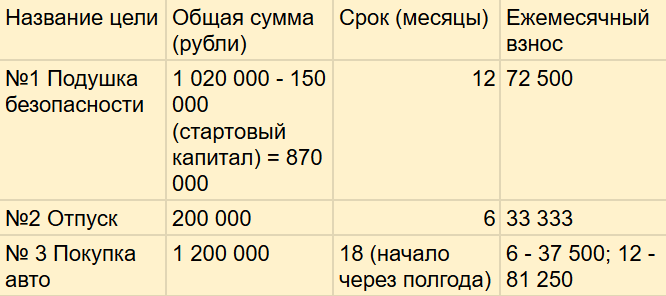

Пример. Поскольку на взносы для покупки авто свободных средств не хватает, то выбираем приоритеты — сначала «подушка» и отпуск, потом авто. Откладываем сбор на автомобиль и увеличиваем срок до 18 месяцев с отсрочкой в полгода. Соответственно, добавляем 10% на инфляцию и получаем сумму сбора 1,2 млн ₽. Через полгода сможем откладывать на авто по 37 500 ₽. Когда соберём «подушку», то оставшуюся сумму стоимости авто поделим на 12 месяцев и получим взнос в 81 250 ₽. При этом через год из свободной суммы будет оставаться 28 750 ₽. Можно будет или ускорить сбор на авто или поставить другую цель.

Теперь личный финансовый план готов. Можно увидеть точную сумму доходов и обязательных расходов. Видно, сколько денег остаётся в конце месяца и как именно нужно распределить эти свободные средства, чтобы достичь своих целей.

После создания плана появилась чёткая стратегия управления деньгами. Вы больше не тратите финансовые средства вслепую, а точно знаете, сколько и на что нужно откладывать, чтобы получить желаемый результат.

Откладывайте деньги сразу. Как только вы получили любой доход, то первым делом переведите запланированную сумму на подушку безопасности или цели. Не ждите конца месяца, иначе свободные деньги будут потрачены на текущие нужды.

Контролируйте накопления удобным способом. Выберите тот метод, который поможет не бросить начатое. Например, настройте автоплатежи на день зарплаты, если боитесь забыть о переводе или потратить лишнее. Делайте переводы вручную, если важно физически управлять процессом и наглядно видеть, как растут счета.

Выбирайте «неудобный» способ хранения накоплений. Если вы привыкли всё оплачивать картой, то копите наличные деньги. Если же чаще платите наличными, то накопления отправляйте на банковский счёт или депозит. Когда процесс извлечения денег становится непривычным или долгим, риск случайной траты резко снижается.

Диверсифицируйте хранение. Не держите все средства в одном месте. Распределите их между разными банками и форматами (наличные, вклады, накопительные счета). Это не только защищает от технических сбоев в одном конкретном банке, но и помогает психологически. В частности, когда сумма разделена на части, её сложнее воспринимать как «лишние деньги», которые можно легко потратить.

Пересматривайте план раз в полгода. Жизнь меняется, поэтому периодически обновляйте свои расчёты. Если доходы выросли, расходы сократились или какая-то цель стала неактуальной — вносите изменения в план. Он должен соответствовать реальной ситуации.

Чтобы не зависеть от блокировок соцсетей, запускайте имейл-маркетинг.

ИИ-помощник Unisender сгенерирует текст и картинки для вашего первого письма.

Искренние письма о работе и жизни, эксклюзивные кейсы и интервью с экспертами диджитала.

Прямо сейчас мы тестируем новую услугу для компаний — ведение брендового блога в этом журнале. Интересно? Напишите письмо на konvert@unisender.com с темой «Блог компании».