Дебиторская задолженность — это все документально подтвержденные долги и обязательства со стороны физических и юридических лиц, то есть все деньги, которые клиенты, контрагенты, партнёры должны компании.

- Рассказываем про актуальные термины.

- Делимся кейсами из практики и жизни.

- Публикуем кружочки от экспертов.

Только короткие посты до 33 слов, заходите проверить ;).

Когда возникает дебиторская задолженность

Дебиторская задолженность возникает, когда одна из сторон сделки не платит за товар или услугу в тот момент, когда их получает. Поставщик отгрузил товары, но компания-покупатель оплачивает их не сразу, а через некоторое время. Или другой пример — клиент покупает продукт в рассрочку.

То есть любая сумма, которую по факту должна получить компания, но не получает — это дебиторская задолженность. Она может длится как пару часов, так и несколько лет.

Дебиторская задолженность особенно опасна для небольших производств. Я знаю о нескольких случаях, когда компании-производители разорились потому, что очень долго ждали денег за свои товары от сети супермаркетов. По договору сеть производит оплату проданных товаров в течение 45 дней с даты поставки, а ещё может вернуть товар поставщику по разным причинам. Для небольшого производителя молочки такие условия грозят банкротством: для производства нужно постоянно закупать сырьё и расходники, платить аренду, налоги, зарплату, а денег на это взять неоткуда ¯\_(ツ)_/¯.

Виды дебиторской задолженности

Дебиторскую задолженность классифицируют по различным признакам.

По основаниям возникновения

В зависимости от того, кто именно должен деньги, бывает задолженность:

- партнёров;

- контрагентов;

- поставщиков;

- покупателей;

- сотрудников;

- подотчётных лиц;

- учредителей;

- государственных структур.

По срокам погашения

Различают следующие виды:

- краткосрочная — выплаченная в течение года от момента возникновения;

- долгосрочная — с периодом погашения более года.

По срокам исполнения обязательств

Основной критерий — наступила ли дата погашения.

Виды задолженности:

- нормальная — если срок выплаты ещё не наступил;

- просроченная — по которой дата погашения уже прошла.

По степени обеспеченности

Контрагент может дополнительно гарантировать выплату долга или подтвердить обязательства только договором.

По этому критерию выделяют следующие виды задолженности:

- обеспеченная — когда выплату долга гарантирует чьё-то поручительство, залог или банковская гарантия;

- необеспеченная — если оплату гарантирует только договор.

По вероятности погашения

В зависимости от вероятности возврата долга различают такие виды дебиторки:

- нормальная — по которой сомнения в выплате отсутствуют (с неистекшим сроком, обеспеченная, с проверенным должником);

- сомнительная — если есть вероятность невозврата (ничем не обеспеченная, с истекшим сроком платежа, с новым контрагентом);

- безнадежная — когда вероятность получения полностью отсутствует (компания-должник ликвидирована, истек срок исковой давности).

Учет, управление и инвентаризация

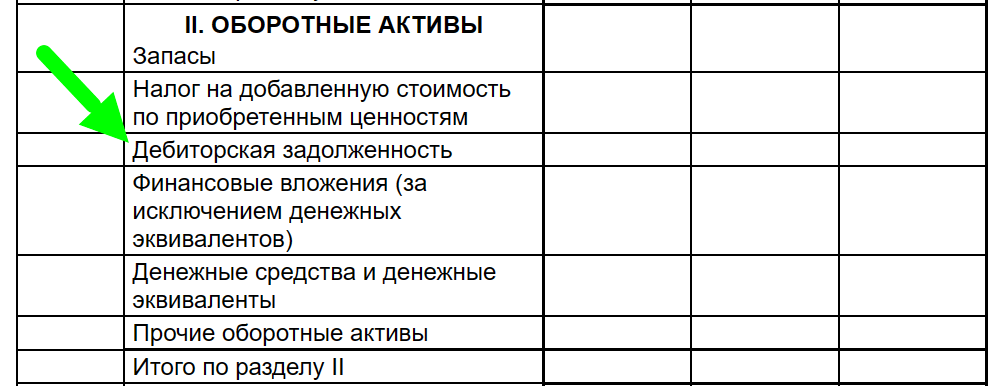

Дебиторку относят к активам компании. В балансе предприятия ее учитывают в строке 1230 «Дебиторская задолженность». Процентные займы отражают отдельно — в строках 1170 и 1240.

Фрагмент из шаблона бухгалтерского баланса

Каждый рубль долга считается недополученной прибылью бизнеса. Поэтому важно грамотно управлять дебиторкой.

Основные задачи управления:

- создавать правила работы с дебиторской задолженностью;

- определять сумму оборотного капитала, которую допустимо направить в дебиторку;

- формировать условия оплаты, включая установление штрафов за просрочку платежа;

- разрабатывать критерии оценки потенциальных должников и условий для отсрочки платежа;

- продумывать скидки за досрочное погашение задолженности;

- проводить инвентаризацию и анализировать дебиторскую задолженность по отчётности;

- контролировать своевременное погашение долгов;

- взыскивать просроченные долги в судебном и внесудебном порядке.

Вне зависимости от сроков погашения минимум раз в год вся дебиторская задолженность подлежит обязательной инвентаризации.

Инвентаризация — это проверка и подтверждение суммы всех долгов. Ее оформляют официальным актом. По итогам всех проверок бухгалтерия готовит справку о расчетах с дебиторами. В ней отражают все сделки и должников, суммы долга и подтверждающие договоры. Безнадежные долги списывают.

Взыскание долговых обязательств

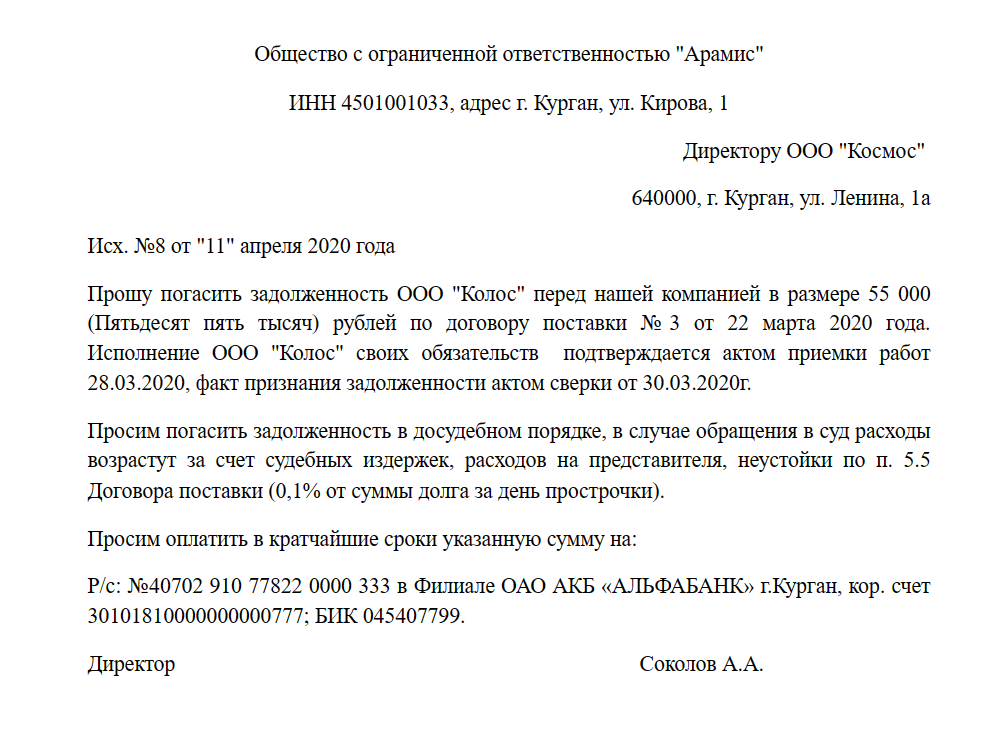

Когда срок выплаты уже прошёл, но долг не оплачен, компания начинает процедуру взыскания. Сначала она отправляет претензию. Это информационное письмо, в котором указывают размер долга, длительность просрочки и ожидаемую дату погашения. В целом размер долга состоит из самой задолженности и неустойки, пеней или штрафов. Если в договоре не оговорены санкции, то кредитор вправе требовать пеню с учетом ставки ЦБ.

Образец претензионного письма по договору поставки. Источник

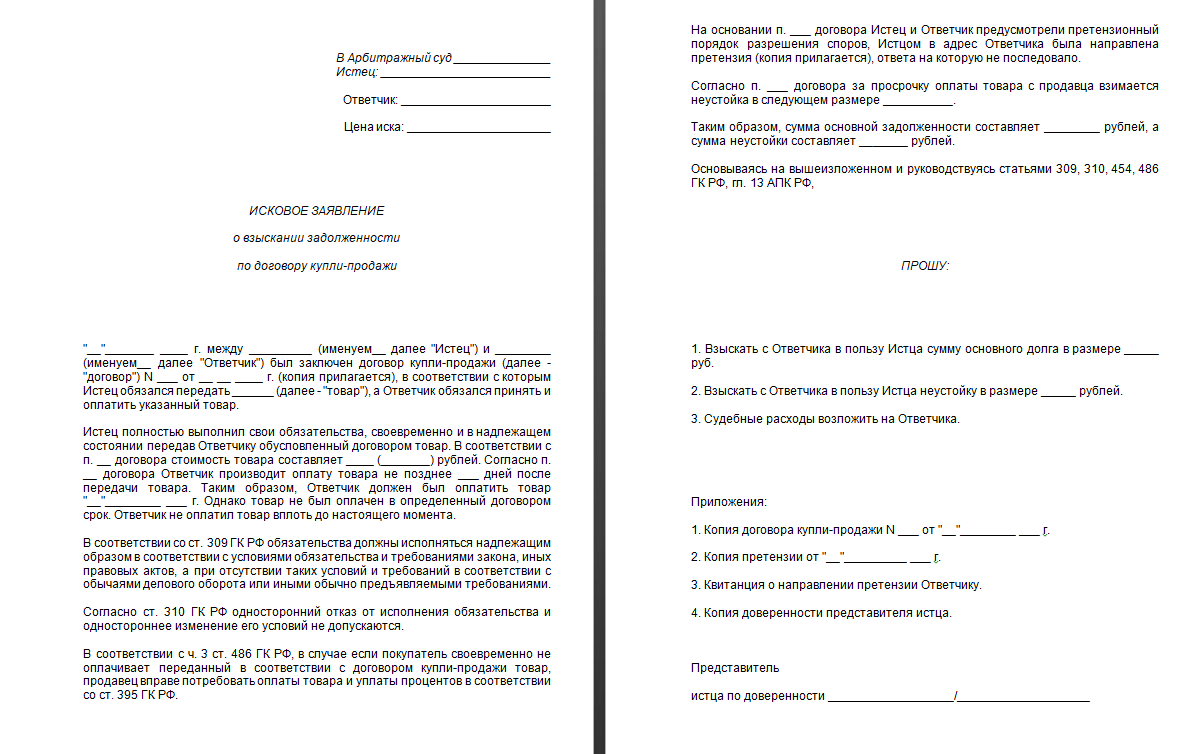

Если в течение 30 дней дебитор не ответит или его ответ не устроит компанию, кредитор обращается в Арбитражный суд. К иску нужно приложить копию претензии с ответом должника и документы, которые подтверждают наличие долга.

Если суд удовлетворит иск, он выдаст исполнительный лист. В этом случае судебные приставы помогут вернуть деньги. Минимальный срок исковой давности по взысканию долговых обязательств составляет три года. Этот период увеличивается до десяти лет в отдельных случаях.

Бланк искового заявления о возврате дебиторки. Источник

Взыскать долг можно даже при банкротстве дебитора. Для этого нужно подать требования о выплате долга в реестр кредиторов. На это есть 30 дней с момента публикации сообщения о банкротстве на сайте ЕФРСБ, пока должник-банкрот находится на процедуре наблюдения. Долг будет выплачен со средств, вырученных от продажи имущества должника.

Ещё один вариант — продать долг компании-коллектору, которая специализируется на взыскании проблемной дебиторки. Но нужно учесть, что получить полную сумму не получится. Такие долги обычно покупают с огромной скидкой.

В каких случаях и как списывают дебиторскую задолженность

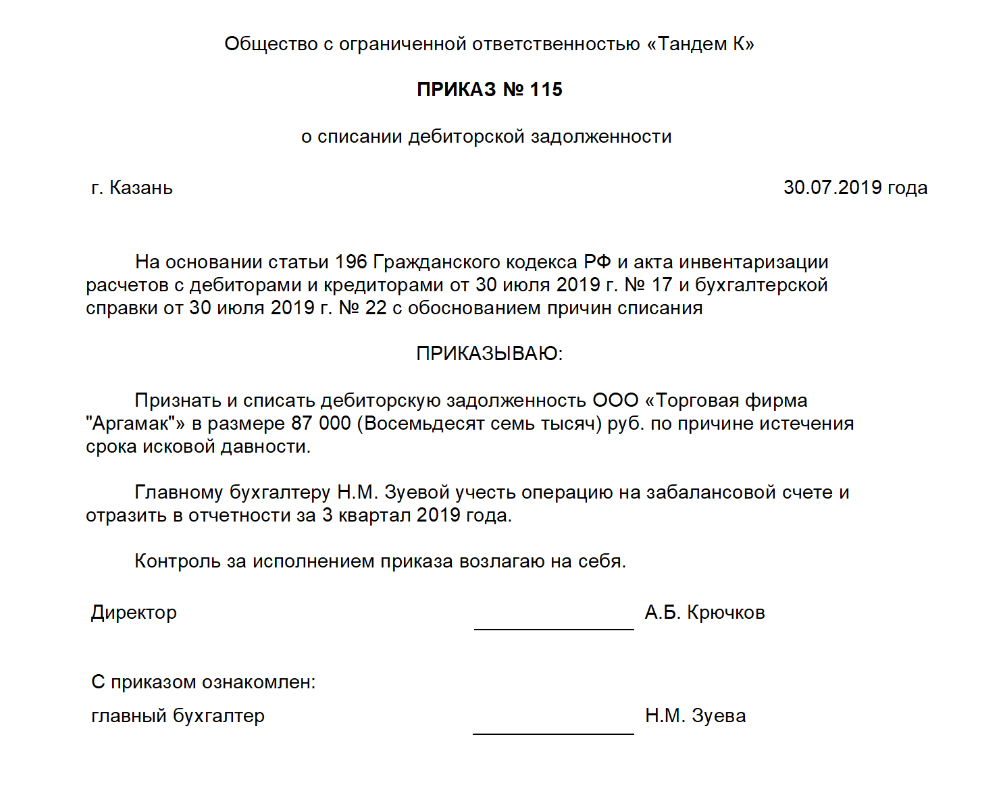

Если компании не удается взыскать долг, он продолжает числиться на балансе предприятия. Дебиторскую задолженность с истекшим сроком исковой давности или безнадежную списывают в прочие расходы или в счет резерва по сомнительным долгам. По закону списанная дебиторка отражается на забалансовых счетах бухучета в течение 5 лет на тот случай, если должник вдруг вернет долг.

Списание дебиторки осуществляют на основании акта инвентаризации и приказа руководителя о ее списании (п. 1 ст. 252 НК РФ, п. 77 Положения, утвержденного Приказом Минфина России от 29.07.1998 №34н).

Образец приказа о списании дебиторской задолженности. Источник

Решение о «нереальности взыскания» принимает кредитор, руководствуясь собственными соображениями по сделке. Доказательством невозвратности может служить решение суда об отказе в удовлетворении исковых требований, акт судебного пристава о невозможности взыскания, выписка из ЕГРЮЛ о ликвидации дебитора. Также нужно иметь историю возникновения дебиторки (товарные накладные, счета на оплату и другие документы).

Списывать дебиторскую задолженность нужно осторожно, поскольку это увеличивает убыток компании. А это отрицательный момент для инвесторов, контрагентов, кредиторов. Кроме того, возможны претензии со стороны ФНС, если есть проблемы с документами.

Страхование дебиторской задолженности

Страхование дебиторки снижает риски бизнеса и вероятность просрочки долга. Страховая компания проверяет дебитора и выступает гарантом возврата долга при его неуплате.

Однако нужно учитывать, что страхование дебиторской задолженности — это дорогая услуга. Как правило, её применяют в рискованных и дорогостоящих операциях. При этом стоит внимательно изучить содержание договора с помощью независимых юристов. Иногда страховая компания предлагает очень сложные условия выплаты компенсации, и на практике выплаты невозможно получить.

Если у кредитора есть сомнения в возврате дебиторской задолженности или деньги нужны ему немедленно, он может использовать такой инструмент, как факторинг. В данном случае он передает долг третьему лицу (фактору), который и берет на себя его взыскание. В обмен кредитор оперативно получает деньгами определенный процент долга.

Взаимосвязь дебиторской и кредиторской задолженности

Противоположность дебиторской задолженности — это задолженность кредиторская. То есть сумма, которую должны компании, — дебиторка. Долг самой компании перед кем-либо — кредиторка.

Соотношение дебиторской и кредиторской задолженностей — важный показатель для бизнеса. Он позволяет определить, насколько эффективно компания использует имеющиеся ресурсы для повышения финансового результата. А еще его анализируют инвесторы при оценке финансовой деятельности компании.

Дебиторку и кредиторку подсчитывают минимум раз в год. Анализируют не только текущие показатели, но и их динамику по сравнению с прошлым периодом. Данные используют при планировании стратегии и бюджета на следующий год.

Рассчитывают коэффициент по формуле:

Коэффициент соотношения = дебиторская задолженность / кредиторская задолженность

Оптимальный результат показателя — от 0,9 до 1,1. Это означает, что разница между дебиторкой и кредиторкой не превышает 10%.

Коэффициент больше единицы означает, что компания быстро расплачивается с кредиторами, а вот возврат по долгам ожидает долго. Такая ситуация негативно отражается на платежеспособности предприятия, поскольку дополнительные финансовые средства извлекаются из оборота. Необходимо поработать с контрагентами, пересмотреть условия договоров или поискать более надежных партнёров.

Показатель меньше единицы говорит, что компания быстро получает возврат долгов, но при этом сложно и долго рассчитывается с контрагентами. В итоге кредиторская задолженность становится основным источником финансирования. Нужно наладить рабочие процессы, чтобы меньше нуждаться в заимствованных деньгах: увеличить оборот предприятия, перераспределить бюджеты.

Ещё один момент, который связывает дебиторскую и кредиторскую задолженность — это готовность кредитора предоставлять или продлевать займ. Чем значительнее дебиторка по отношению к продажам, выше средние сроки ее погашения, больше процент сомнительных должников, тем сильнее вероятность отказа в займе или повышения его стоимости.

Главные мысли