ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании.

Чтобы не зависеть от блокировок соцсетей, запускайте имейл-маркетинг.

ИИ-помощник Unisender сгенерирует текст и картинки для вашего первого письма.

Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате делят на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

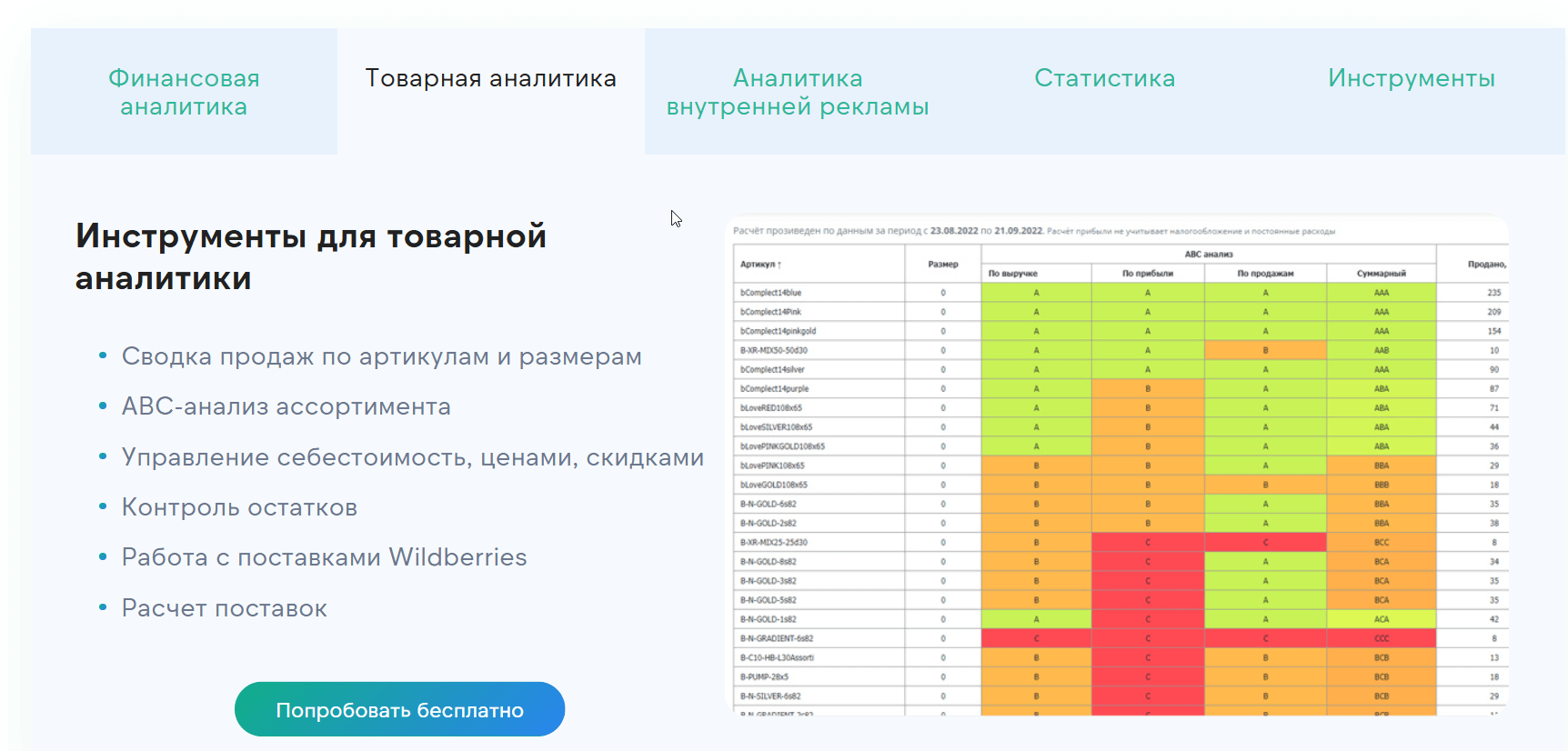

Сервисы аналитики для маркетплейсов часто включают функционал для проведения ABC-анализа

Помимо корректировки ассортимента продукции, ABC-анализ можно использовать для оптимизации запасов. Разделяя товары на различные группы в зависимости от их важности, компания может лучше отслеживать наличие наиболее ценной продукции на складе.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела/сотрудника больше отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится Excel- или Google-таблица.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

- Сделайте выводы.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Однако решения по ликвидации товарных позиций лучше принимать с учетом более широкого круга факторов. Может быть так, что товары группы С являются якорем для покупателей, приобретающих в итоге и более высокомаржинальную продукцию.

Пример ABC-анализа

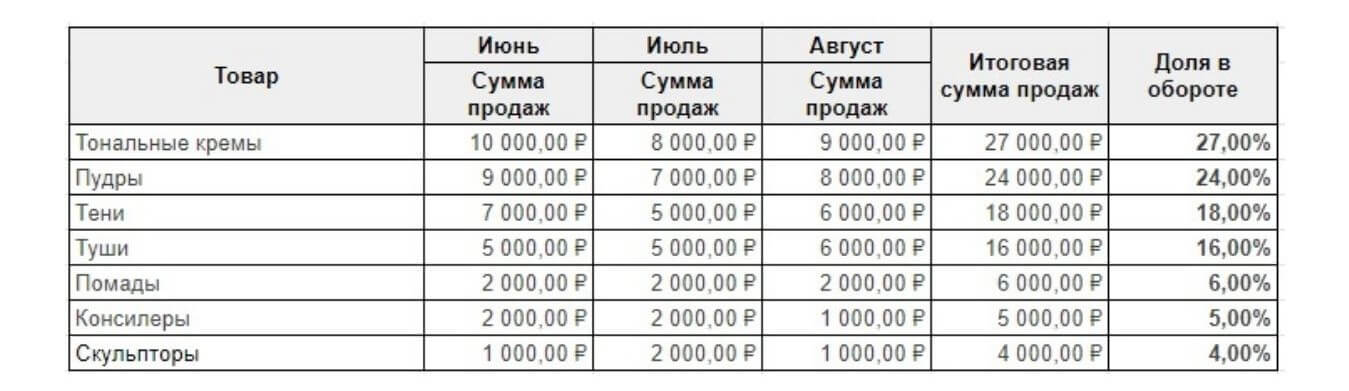

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи.

Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают.

А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. С помощью готовых шаблонов и надстроек анализ можно сделать меньше чем за часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например объёмы продаж и регулярность спроса, то нет.

- Предполагает, что прошлые тенденции определяют будущие показатели. Но это не всегда верно. Именно поэтому ABC-анализ должен проводиться на регулярной основе, что позволяет лучше понимать динамику.

- Не учитывает дополнительные издержки, связанные с расширением группы A или сокращением группы C. Например, на поиск новых поставщиков и связанные с этим риски.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

ABC-анализ не отражает влияния внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят мало прибыли, и спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Также ABC/XYZ-анализ часто используется для классификации клиентов. Например, данная опция реализована в 1С:CRM. ABC/XYZ-анализ клиентов хорошо дополняется RFM-анализом и когортным анализом.

Если речь идет о товарах, то ABC/XYZ-анализ можно совмещать с такими инструментами, как:

- VEN-анализ, который применяют для разделения товаров на жизненно важные, необходимые и второстепенные;

- матрица БКГ, которая помогает классифицировать товары по доле рынка и темпам роста.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

Выводы:

В группу AX попали тональные основы — их выгоднее всего продавать, и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи.

Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос. Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам.

Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи.

Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.

Мы подготовили шаблон совмещенного ABC/XYZ-анализа. В нём можно провести анализы как по отдельности, так и вместе. Все формулы уже «зашиты» в нужных ячейках.

Также совместно с ABC-анализом можно использовать:

- VEN-анализ, который применяют для разделения товаров на жизненно важные, необходимые и второстепенные;

- FMR-анализ, который помогает определить, с какой частотой продаются разные товары;

- матрицу BCG, которая помогает классифицировать товары по доле рынка и темпам роста.

Главные мысли