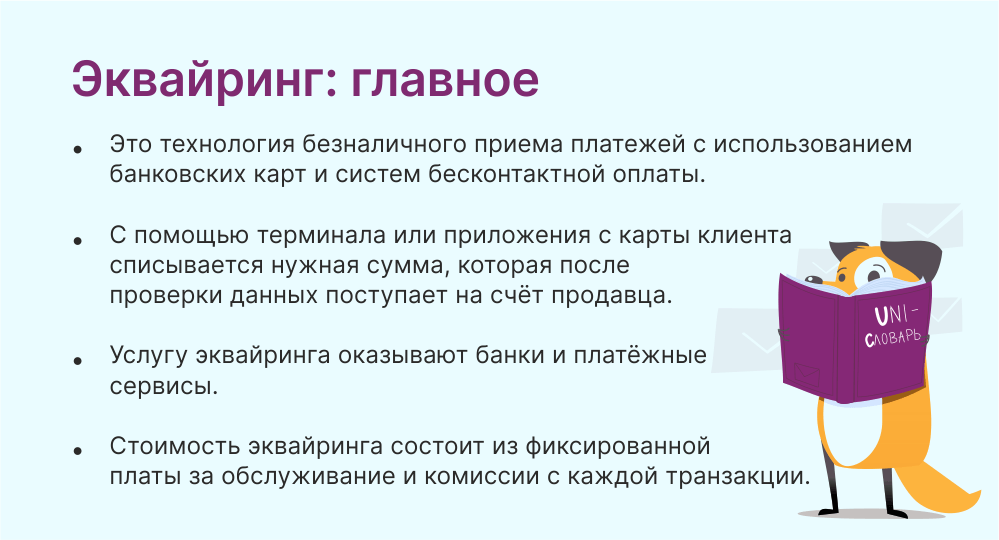

Эквайринг — это технология, которая позволяет продавцам принимать безналичные платежи посредством банковских карт или систем бесконтактной оплаты.

Для обработки и передачи данных в процессе эквайринга используют платёжные терминалы или специальные приложения.

Возможность оплатить товар картой облегчает и ускоряет процесс в любой торговой точке

Участники эквайринга:

- Продавец. Организация или ИП, которые продают товар.

- Эквайер. Банк или сервис, который предоставляет нужное оборудование, принимает платежи, обслуживает расчетный счет. За свои услуги он взимает комиссию.

- Клиент. Человек, который совершает покупку по безналичному расчёту.

- Банк-эмитент. Банк, выпустивший и обслуживающий карту покупателя.

Новое медиа о том, как обычным людям использовать нейросети в работе и жизни.

Все, кому интересен ИИ, заходите!

Это медиа для вас.

Как работает эквайринг

Для подключения эквайринга продавец и банк-эквайер заключают договор. Банк обеспечивает условия: открывает расчётный счёт, настраивает оборудование, обучает сотрудников.

Непосредственно эквайринг работает так:

- Платёжная информация с карты или устройства покупателя передаётся через терминал или приложение в процессинговый центр банка-эквайера.

- Эквайер отправляет сведения банку-эмитенту для проверки информации. При обнаружении нарушений (блокировка карты, арест счёта) происходит отказ в транзакции.

- Далее эмитент сверяет остаток по счёту покупателя с суммой покупки, проверяет соответствие ПИН-кода и выявляет возможные признаки мошенничества. В случае положительного результата всех проверок эмитент одобряет транзакцию.

- Сведения об одобрении транзакции поступают в банк-эквайер и далее передаются на терминал.

- В банк-эмитент направляется подтверждение о проведении оплаты.

- Со счёта покупателя снимается нужная сумма и переводится эквайеру.

- Банк-эквайер переводит средства на расчётный счёт продавца.

Как правило, оплата проходит за несколько секунд. Процесс обмена информацией между терминалами и банками может немного затянуться из-за плохого интернет-соединения или неполадок внутри системы.

Деньги на счёт продавца фактически поступают только через несколько дней. Непосредственно в момент оплаты сумма покупки автоматически резервируется на карте покупателя и становится ему недоступной. Затем эмитент перечисляет деньги эквайеру, а тот в свою очередь — продавцу. Точный срок зачисления средств указывается в договоре.

Чем бизнесу полезен эквайринг

Если у бизнеса нет эквайринга, он неизбежно теряет клиентов и прибыль. Возможность безналичной оплаты приносит бизнесу следующие выгоды:

- Увеличение выручки. Иногда у клиентов на покупку не хватает наличных денег, а вот на карте средств достаточно. Чаще всего после подключения безналичной оплаты средний чек покупки вырастает. У пользователей появляется возможность потратить больше или оплатить товар кредитной картой.

- Расширение клиентской базы. Некоторые категории людей практически не носят при себе наличку и предпочитают платить картой. Когда такой возможности нет, клиенты просто уходят к более предприимчивым конкурентам.

- Повышение скорости обслуживания. Продавцы не тратят время на пересчёт наличных и сдачи, а значит, быстрее обслуживают покупателей и сокращают очереди.

- Обеспечение безопасности. При приёме наличных есть риск получить фальшивые купюры. Подделать оплату картой гораздо сложнее. К тому же отсутствие наличности в кассе исключает вероятность кражи денег. Также во время операции максимально защищены средства клиентов.

- Расширение географии. Если вы продаете услуги, например консультации, то онлайн-эквайринг на сайте позволит клиентам покупать ваш продукт из любой точки мира.

Единственным минусом эквайринга можно назвать необходимость за него платить. Помимо приобретения оборудования и обеспечения стабильной интернет-связи, нужно регулярно оплачивать обслуживание со стороны банков или сервисов.

Кому нужен эквайринг и насколько он обязателен

Для некоторых продавцов эквайринг обязателен на законодательном уровне.

По закону «О защите прав потребителей» клиент вправе самостоятельно выбрать способ оплаты — наличкой или картой. Продавец обязан обеспечить возможность оплаты и наличным, и безналичным способами (ст.16.1 ФЗ РФ № 2300-1).

Необеспечение подходящего способа оплаты признают нарушением прав потребителей, что грозит продавцу штрафом (ФЗ № 112). Размер штрафа варьируется от 15 000 до 50 000 рублей за каждый факт нарушения (п. 4 ст. 14.8 КоАП РФ).

Внедрить эквайринг по закону обязаны все продавцы, чья выручка за предшествующий календарный год превышает 20 млн. рублей (п.1 ст. 16.1 ФЗ РФ № 2300-1).

От обязательного внедрения эквайринга, согласно ФЗ РФ № 2300-1, освобождаются продавцы при таких условиях:

- выручка от реализации товаров в торговой точке за предшествующий календарный год составляет менее 5 млн рублей;

- торговая точка находится в местности, где отсутствует доступ к интернету.

Если у продавца несколько торговых точек, решение будет приниматься индивидуально по каждой из них. То есть в одном магазине эквайринг не нужен, так как выручка небольшая, а в другом его придется внедрять обязательно в связи с высокой проходимостью.

Для интернет-бизнеса действует только условие об общем торговом обороте.

Виды эквайринга

Существуют разные виды эквайринга. Основное отличие — способ приёма платёжной информации. Принцип работы остаётся практически одинаковым во всех случаях.

Торговый эквайринг

Это способ приема безналичных платежей с банковских карт или смартфонов в любой торговой точке, начиная от небольших магазинов и заканчивая крупными супермаркетами.

Для организации эквайринга в торговых точках устанавливают платёжные терминалы — POS-терминалы (от англ. point of sale — точка продажи). Оплату можно принимать разными способами: контактным (вставка карты) и бесконтактным (поднесение карты), а также через NFC, с помощью виртуальной карты в смартфоне.

Торговый эквайринг

Платёжный терминал подключают к кассовому аппарату. Также существуют портативные устройства, сочетающие кассовый аппарат и терминал. Его встраивают в торговый автомат или устройство самообслуживания.

Терминалы самообслуживания в точках общепита принимают оплату и выдают чек. Информация поступает на кухню, и заказ начинают готовить

Мобильный эквайринг

Мобильный эквайринг — прием безналичных платежей через смартфон или планшет. Продавец подключает к смартфону мобильный POS-терминал. В нём установлено специальное приложение, которое формирует электронный чек для покупателя.

Мобильный эквайринг

Мобильные терминалы компактные и стоят недорого, поэтому это хорошая альтернатива кассовому аппарату. Устройства совместимы со всеми современными смартфонами и планшетами. Мобильный эквайринг позволяет принимать платежи где угодно, если есть доступ к интернету. Поэтому его часто используют при выездном обслуживании клиентов компании.

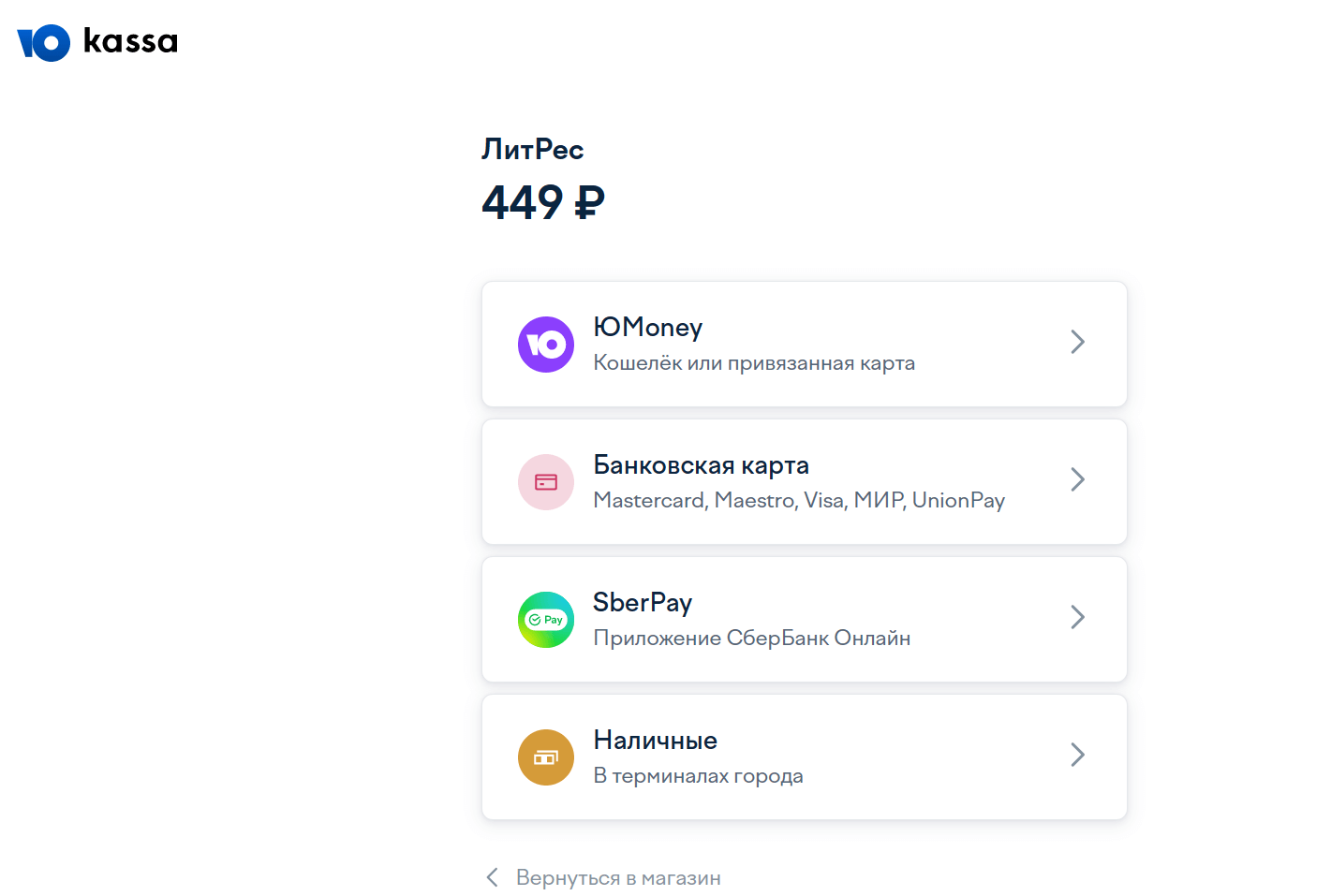

Интернет-эквайринг

Вариация торгового эквайринга без прямого контакта. Оплата осуществляется через веб-интерфейс или мобильное приложение, в котором клиент указывает реквизиты карты. В данном случае важно не только проверить платёжную информацию, но и обеспечить высокий уровень безопасности. Для этого сервисы используют защищенное подключение, а в процессе оплаты применяют технологии проверки и подтверждения платежей (3D Secure).

Для организации интернет-эквайринга не требуется специальное оборудование. Нужно настроить автоматический переход покупателя на страницу онлайн-оплаты. После того как клиент укажет данные, он подтверждает оплату паролем, полученным в SMS или пуш-уведомлении. Далее деньги с карты списываются. Клиент получает подтверждение оплаты и электронный чек.

Многие онлайн-кассы предлагают разные способы оплаты: банковской картой, электронным кошельком и т. п.

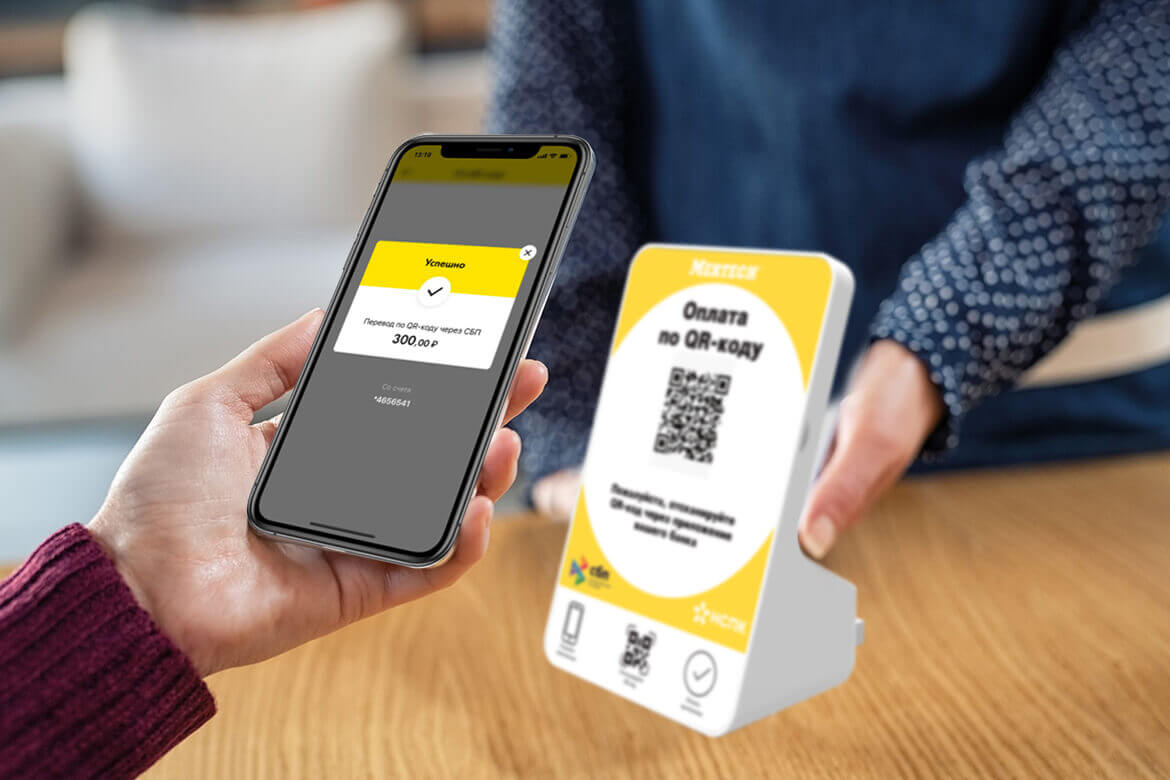

QR-эквайринг

QR-эквайринг — альтернативный способ онлайн-приёма безналичных платежей, который не требует дополнительного оборудования. Достаточно стабильного интернета. Суть технологии в использовании QR-кода — графического изображения, в котором зашифрована информация о продавце.

Продавец размещает QR-код на бумажном носителе в торговой точке, на сайте или приложении. Покупатель с помощью своего смартфона сканирует QR-код, вводит сумму покупки и подтверждает оплату. Банк проверяет данные, зашифрованные в коде, и платёжную информацию покупателя. Если всё в порядке, средства списываются с карты покупателя и поступают на счёт продавца.

Оплачивать покупки по QR-коду позволяет СБП

ATM-эквайринг

АТМ-эквайринг — это способ приёма платежей через устройства самообслуживания (терминалы или банкоматы). Отличается от торгового эквайринга тем, что клиенты могут не только оплатить товар, но и проверить баланс, снять наличные. Устанавливать терминал или банкомат в торговой точке вправе лишь кредитная организация.

ATM-эквайринг

Из чего формируется стоимость эквайринга

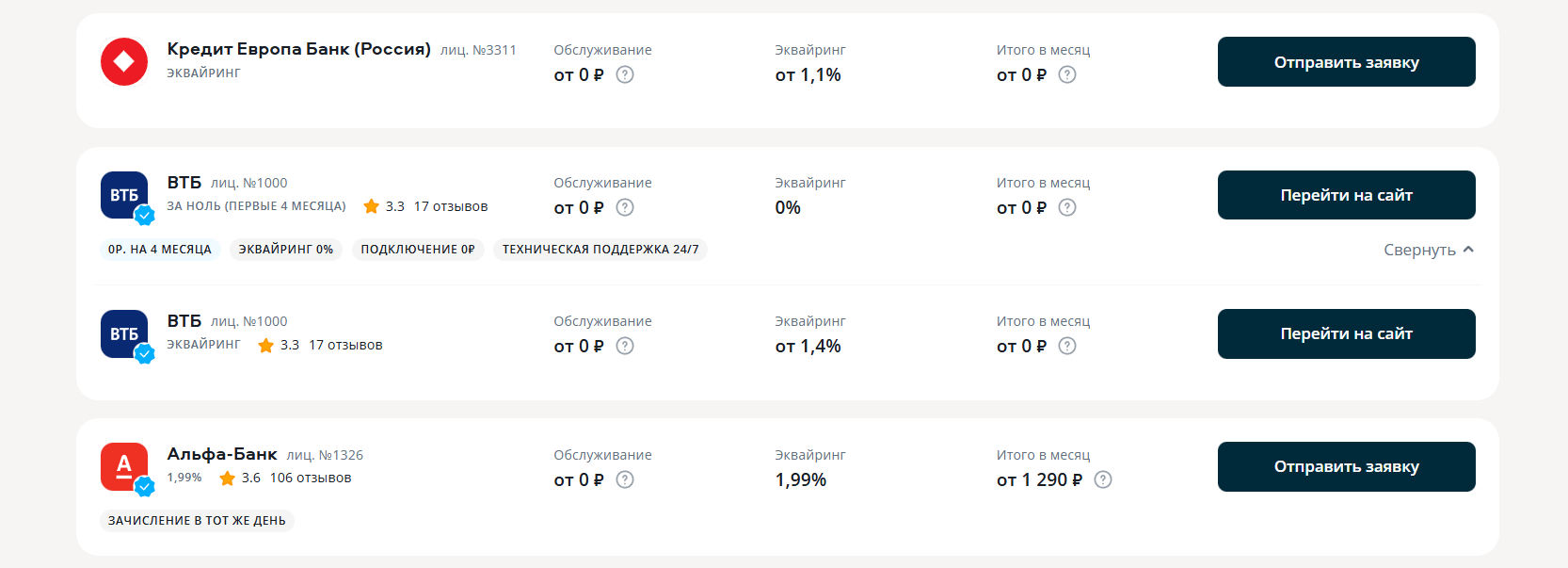

Стоимость эквайринга складывается из двух показателей: сервисное обслуживание и комиссия. Оплата за обслуживание обычно представляет ежемесячную фиксированную сумму. Процентную ставку комиссии определяет договор с эквайером. Средний размер комиссии составляет примерно 1–3 % от суммы покупки.

Примеры тарифов на эквайринг по данным сервиса «Сравни»

На стоимость эквайринга влияют такие факторы, как:

- Выбор платёжной системы. За транзакции банк тоже платит комиссию платёжным системам, которые могут устанавливать разные тарифы.

- Тип оборудования. Банки предоставляют терминалы на разных условиях. Можно принимать оплату через онлайн-приложения, купить портативное устройство или взять терминал в аренду.

- Место размещения процессингового центра. Если банк имеет собственный центр, то он не платит за услуги сторонних организаций. Соответственно, эквайринг обойдётся дешевле.

Размер комиссии также может меняться в зависимости от торгового оборота и количества подключенных терминалов.

Как правильно выбрать эквайера

Условия эквайринга в разных банках отличаются, поэтому важно учесть все нюансы при выборе подрядчика. В России услуги по безналичным расчётам оказывают коммерческие банки и платёжные сервисы, оформленные как НКО (небанковские кредитные организации).

Банки-эквайеры обычно предлагают более низкие тарифы на услуги, поскольку работают напрямую с клиентами. Но крупные кредитные организации часто отказывают в сотрудничестве мелким клиентам и предпочитают не связываться с интернет-бизнесом, если есть хоть малейшие сомнения относительно его легальности.

Если правилам банка не соответствуют клиенты компании, которая заключает договор на эквайринг, то банк может отключить услугу. Например, наш клиент, сервис монетизации контента, выступает посредником между авторами контента и их подписчиками — принимает и обрабатывает платежи. Сервис должен проверять, какие у авторов проекты. Если что-то противоречит законодательству или внутренней политике банка, например адалт-проекты, принимать платежи через эквайринг уже нельзя.

Платёжные сервисы лояльнее относятся к малому бизнесу и онлайн-продавцам, предлагают более гибкие условия и широкий выбор платёжных систем. Однако тарифы на обслуживание у них выше.

Вне зависимости от того, кто выбран в качестве эквайера — банк или платёжная система, — критерии, на которые нужно обращать внимание, будут одинаковыми:

- скорость и простота подключения;

- размер комиссии по транзакциям;

- количество поддерживаемых платёжных систем;

- срок зачисления средств на расчётный счёт;

- способы борьбы с мошенничеством;

- оперативность и качество техподдержки.

Также стоит обратить внимание на дополнительные возможности. Иногда эквайер предоставляет полезные для бизнеса услуги. Например, мультивалютные платежи (с выгодной конвертацией внутри системы), оплату в один клик (на основе сохранённой информации о клиенте), рекуррентные платежи (подключение регулярного списания), холдирование (блокировку средств на счету покупателя до подтверждения заказа продавцом), инвойсинг (выставление электронных счетов).

Главные мысли