Факторинг — финансовая услуга, при которой компания продает дебиторскую задолженность, то есть неоплаченные счета, фактору и получает деньги сразу, не дожидаясь оплаты от клиента.

Больше не надо тратить время

на дизайн и тексты писем.

ИИ‑ассистент всё сделает сам.

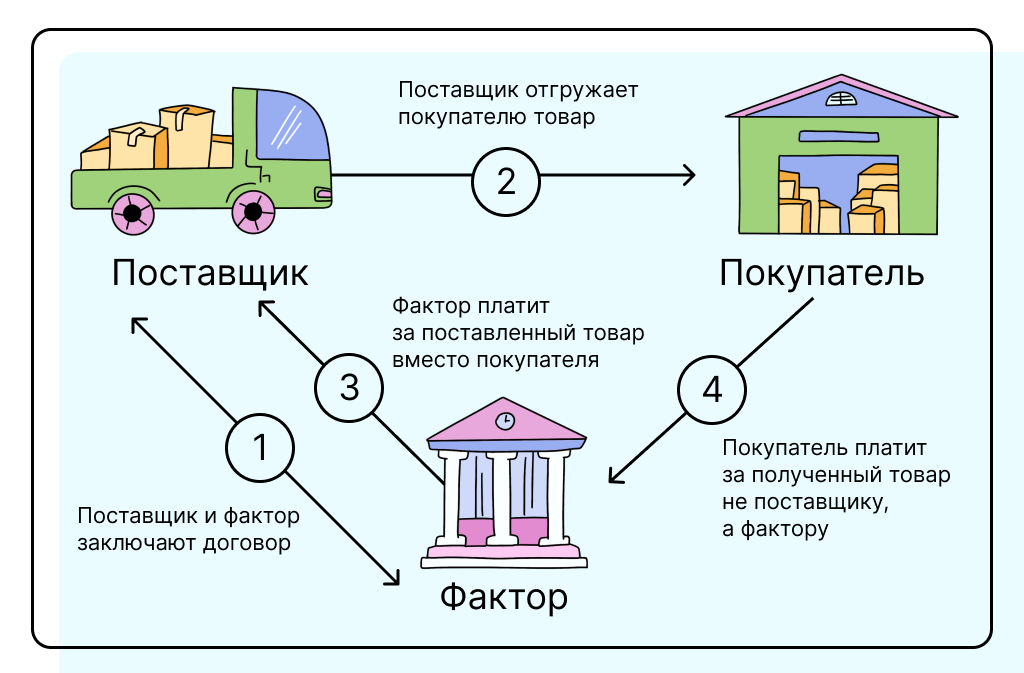

В факторинге участвуют три стороны: поставщик, покупатель и фактор. Фактор — это специализированная компания или банк. Он выступает финансовым посредником: сразу перечисляет поставщику деньги за отгруженный товар, а позднее получает оплату уже от покупателя в срок, указанный в договоре. Фактор берет у поставщика комиссию за услугу.

Схема работы факторинга

Зачем маркетологу разбираться в факторинге

Факторинг напрямую влияет на бюджет компании. Когда клиенты платят с отсрочкой 30–60 дней, деньги на рекламу появляются только через 1–2 месяца. Факторинг решает эту проблему — большая часть оплаты приходит сразу после поставки. Вот что это значит для маркетолога:

Оперативные маркетинговые решения. Факторинг дает мгновенный доступ к деньгам за поставки. Это позволяет быстро тестировать новые рекламные каналы, масштабировать успешные кампании, реагировать на рыночные изменения или запускать срочные промоакции.

Стабильный маркетинговый бюджет. Факторинг позволяет избегать ситуаций, когда задержки оплаты клиентов замораживают рекламные бюджеты, приходится сокращать активность в пиковые сезоны или упускаются выгодные возможности из-за нехватки денег.

Работа с клиентами на их условиях. Можно предлагать выгодные отсрочки платежа, заключать более крупные контракты или увеличивать средний чек за счет гибкой оплаты.

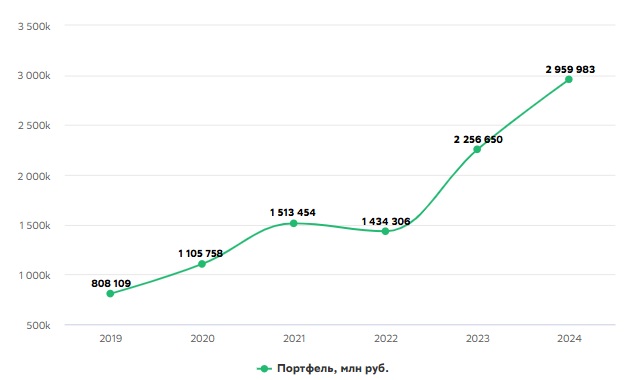

Динамика роста рынка факторинга в России по данным «Сбер Факторинг». Портфель на графике — это сумма сделок. Кривая показывает, что услуги факторинга набирают популярность

Факторинг выгоден, когда бизнес выходит на новые рынки, в высокий сезон или при работе с госзаказами.

При выходе на новые рынки бизнес несет повышенные расходы на маркетинг и логистику, а клиенты еще не проверены. Факторинг позволяет компенсировать длительные циклы оплаты новых контрактов без заморозки оборотных средств.

В высокий сезон необходимо резко увеличить объем закупок и производства, но отсрочки платежей от покупателей создают кассовые разрывы. Факторинг обеспечивает мгновенное финансирование под возрастающий объем отгрузок.

При работе с госзаказами длительные сроки оплаты законодательно предусмотрены. Факторинг позволяет получить деньги сразу после выполнения контракта, не дожидаясь бюджетных процедур оплаты.

Как работает факторинг

Рассмотрим на конкретном примере. Небольшая швейная фабрика продает партию курток в магазин на сумму 1 млн рублей с отсрочкой платежа 60 дней. Фабрика — это поставщик, а магазин — покупатель. При этом поставщик соглашается отложить оплату, но и деньги нужны сейчас — на закупку материалов, выплату зарплат и продвижение новой коллекции. Вот как в этом случае помогает факторинг:

Отгрузка товара с отсрочкой платежа. После поставки продукции оформляются товарные накладные, которые подтверждают, что возникла дебиторская задолженность на 1 млн рублей с оплатой через 2 месяца.

Обращение к факторинговой компании. Чтобы быстрее получить деньги, поставщик заключает договор с факторинговой компанией. Передает документы, например договор поставки, товарные накладные — полный список определяет фактор.

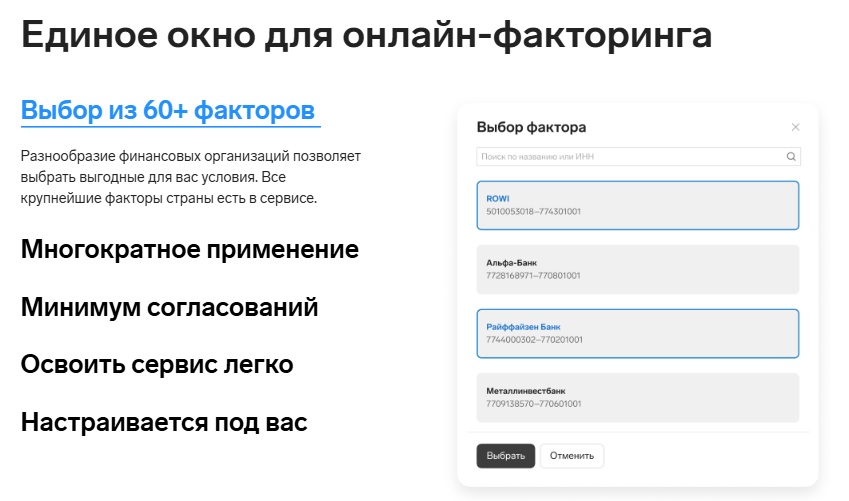

Сервис «Контур Факторинг» предлагает на выбор разные финансовые организации с разными условиями

Получение финансирования. Фактор проверяет документы и перечисляет 80–90% от суммы задолженности поставщику. В нашем примере — это 800 тыс. рублей.

Погашение задолженности покупателем. Когда заканчивается отсрочка платежа, магазин-покупатель перечисляет полную сумму — 1 млн рублей — факторинговой компании.

Завершение сделки. Фактор удерживает согласованную комиссию, например 5% — это 50 тыс. рублей в нашем примере, и переводит фабрике-поставщику оставшуюся сумму — это 150 тыс. рублей.

Зачем бизнесу факторинг

Факторинг решает проблемы, с которыми часто сталкиваются компании, особенно если они растут или работают с отсрочкой платежа от клиентов. Основные причины, почему этот инструмент так важен:

Деньги приходят сразу, а не через месяц или два. Главная выгода — получить деньги за сделку без промедления. Если обычно приходится ждать 1, 2 или даже 3 месяца, факторинг позволяет получить 80–90% от суммы уже через пару дней. Так ускоряется оборот денежных средств, и бизнес уже меньше зависит от клиента.

Нет кассовых разрывов. Кассовый разрыв возникает, когда расходы превышают поступления, и на банковском счете не хватает денег для оплаты текущих обязательств. Например, чтобы выдать зарплату или рассчитаться за аренду. Кассовые разрывы часто происходят, когда клиенты платят с отсрочкой. Факторинг помогает избежать этой ситуации: деньги поступают вовремя, и бизнес продолжает работать без задержек.

Меньше рисков из-за неплательщиков. Например, если компания работает с факторингом без регресса, то риск, что клиент не заплатит, ложится на фактора, а не на бизнес. Это особенно важно при работе с новыми или сомнительными контрагентами.

Даже для крупных фирм факторинг может быть долгосрочным вариантом, а не разовой опцией. Например, бренд «Увелка» неоднократно обращался к этой услуге, чтобы получить досрочное финансирование

Виды факторинга

Факторинг бывает разным — выбор конкретного типа зависит от потребностей бизнеса и условий работы с клиентами. Основные варианты:

С регрессом и без регресса:

- С регрессом — если покупатель не платит, компания-поставщик обязана вернуть деньги фактору. Комиссия ниже, но есть риск.

- Без регресса — фактор берет риск неплатежа на себя. Дороже, но безопаснее для бизнеса.

Открытый и закрытый:

- Открытый — клиент знает, что долг передан фактору, и платит напрямую ему.

- Закрытый — клиент платит поставщику, а тот уже рассчитывается с фактором. Конфиденциально, но сложнее в учете.

Внутренний и международный:

- Внутренний — сделки между компаниями в одной стране.

- Международный — для экспорта и импорта, когда поставщик и покупатель находятся в разных странах.

Реверсивный (закупочный) — покупатель использует факторинг, чтобы получить товар с отсрочкой. Фактор платит поставщику сразу, а покупатель потом возвращает деньги фактору.

| Вид факторинга | Как использовать | Плюсы | Минусы |

| С регрессом | Если клиенты надежные, а важно сэкономить на комиссии | Низкая стоимость, простое оформление | Риск неплатежа лежит на компании |

| Без регресса | При работе с новыми или ненадежными клиентами | Фактор берет риск неплатежа на себя | Высокая комиссия |

| Открытый | Когда не нужно скрывать участие фактора | Прозрачные расчеты с клиентом | Клиент знает о ваших финансовых операциях |

| Закрытый | Для конфиденциальных сделок | Сохраняются обычные отношения с клиентом | Сложнее учет и документооборот |

| Международный | При экспорте и импорте товаров | Защита от проблем с платежами за границей и изменений курса валют | Высокие комиссии, сложная документация |

| Реверсивный | Когда покупателю нужна отсрочка платежа | Помогает привлечь крупных клиентов | Требуется согласие поставщика |

Чем факторинг отличается от кредита

Факторинг можно перепутать с кредитом, но это принципиально разные механизмы. Кредит — это чужие деньги в долг и обязанность вернуть их с процентами. Факторинг же — это свои деньги досрочно. Другими словами, вы не занимаете, а просто получаете оплату за уже совершенную поставку или оказанную услугу намного раньше оговоренного срока.

При этом не нужен залог, как при оформлении кредита. Можно использовать факторинг выборочно — только для тех сделок, где действительно нужно ускорить поступление денег.

Также факторинг не создает долговых обязательств. Это не деньги в долг, а оплата за работу или товар раньше срока. Это как получить аванс за будущую зарплату — деньги ваши, просто вы получаете их раньше.

Ключевые отличия факторинга и кредита:

- По сути операции. Факторинг — это покупка дебиторской задолженности. Кредит — заем денег на определенных условиях.

- По обеспечению. Факторинг не требует залога, так как обеспечением служат поставки товаров или услуг. Кредит обычно требует залог имущества или гарантии.

- По срокам получения денег. С помощью факторинга деньги можно получить за 1–3 дня, оформление кредита же занимает от нескольких недель.

- По условиям погашения. Факторинг погашается из средств, которые поступают от покупателей. Кредит требует регулярных фиксированных платежей от заемщика.

- По объему финансирования. Факторинг — сумма зависит от объема поставок, в кредит же выдается фиксированная сумма.

Главные мысли