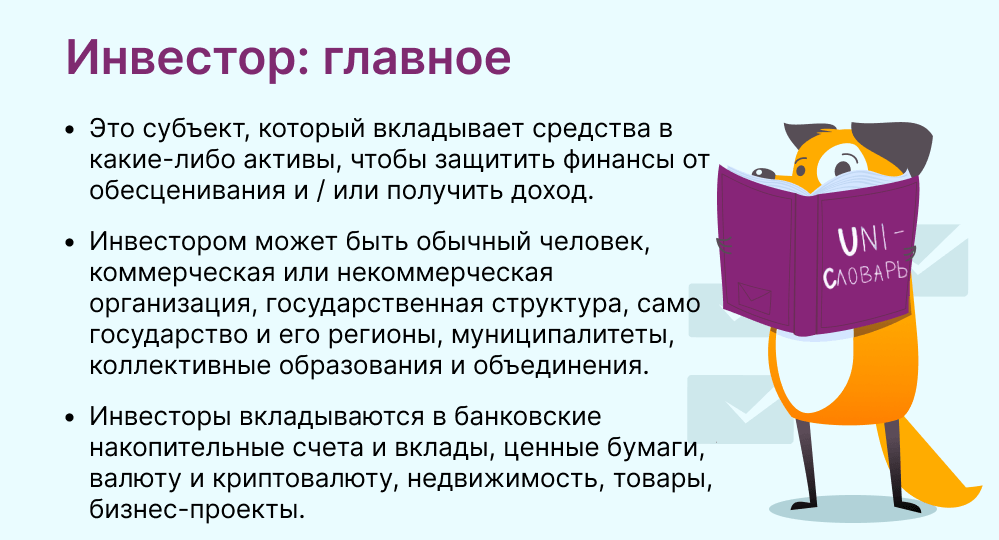

Инвестор (investor) — это субъект, который вкладывает денежные средства в какие-либо активы, чтобы защитить финансы от обесценивания и / или получить доход в будущем.

Инвестором может быть обычный человек, коммерческая или некоммерческая организация, государственная структура, само государство и его регионы, муниципалитеты, а также коллективные образования и объединения.

Основные активы инвестора:

- банковские продукты (вклады, накопительные счета);

- ценные бумаги (акции, облигации, паи);

- валюта и криптовалюта;

- драгоценные металлы (золото, серебро, платина, палладий);

- сырье (нефть, газ);

- сельскохозяйственная продукция (зерно, пшеница);

- физические товары (предметы искусства, коллекционные монеты);

- недвижимость (дома, квартиры, земельные участки, коммерческие помещения);

- свои и сторонние бизнес-проекты, стартапы;

- нематериальные объекты (научные разработки и технологии, программное обеспечение, исключительные права).

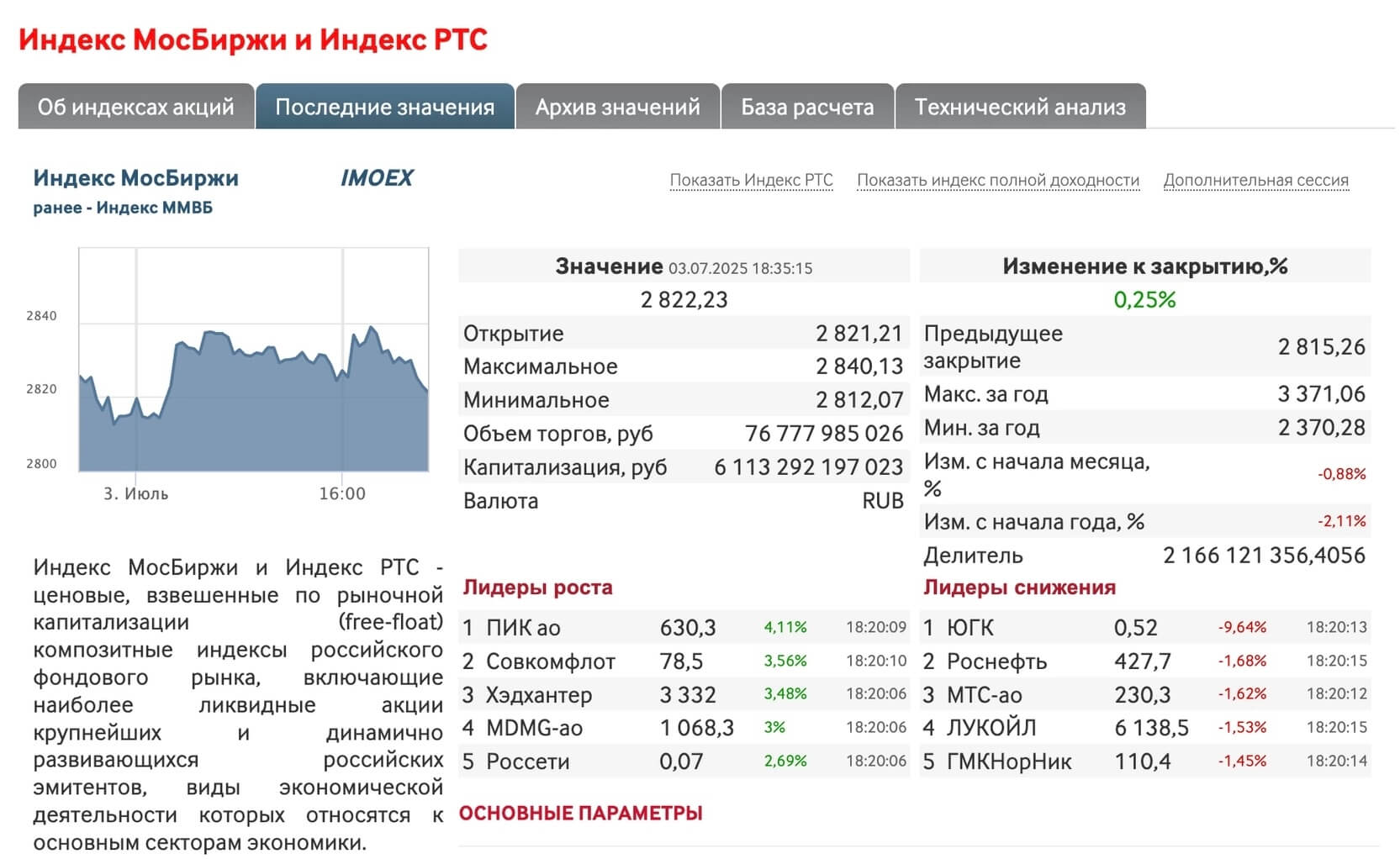

На «Московской бирже» инвесторы покупают и продают акции, облигации, драгоценные металлы, валюту и другие активы

Процесс вложений называют инвестициями, инвестированием, инвестиционной деятельностью. Под это понятие попадает любое распоряжение своими, заемными или иными привлеченными деньгами с целью сохранить и приумножить капитал.

Например, человек покупает квартиру, чтобы в будущем ее перепродать по более высокой цене, или компания вкладывает денежные средства в развитие стартапа, чтобы позднее получать процент от его прибыли.

- Рассказываем про актуальные термины.

- Делимся кейсами из практики и жизни.

- Публикуем кружочки от экспертов.

Только короткие посты до 33 слов, заходите проверить ;).

Чем инвестор отличается от трейдера

Инвестора и инвестиции нужно отличать от трейдера и трейдинга. Трейдер — это специалист, который работает на биржевых и товарных рынках. Он торгует ценными бумагами, валютой, криптовалютой, драгоценными металлами, сырьем, другими активами в финансовом эквиваленте. Эта деятельность называется трейдингом. Трейдер работает на себя или представляет организацию, которая занимается такой торговлей (банк, нефтяную компанию).

Между инвестором и трейдером есть различия:

Сроки и количество вложений. Инвесторы вкладываются реже и на более длительный срок — от нескольких месяцев до десятков лет. Например, покупают акции компании в расчете на то, что за это время они вырастут в цене, и их можно будет продать дороже.

Трейдеры ориентированы на недолгие сделки, быстрый или даже моментальный доход — в течение нескольких недель, дней, часов или минут. Реже — до одного года. Обычно они зарабатывают на краткосрочных колебаниях цен и разнице между ними. Например, покупают акции по одной цене и продают их через несколько часов, если за это время их стоимость выросла. За один день трейдер может совершать десятки и даже сотни таких операций.

Подход к выбору активов. Инвесторы выбирают активы на основе фундаментальных и макроэкономических параметров. Так, чтобы вложиться в ценные бумаги определенной компании, они предварительно изучают ее финансовые показатели, рыночную стоимость и устойчивость, состояние данной отрасли бизнеса, политическую и экономическую обстановку в стране, где зарегистрирована эта организация. Данные сведения помогают им понять, стоит ли вкладываться в эти активы, есть ли у них перспектива к росту в будущем.

Трейдеры ориентируются на результаты технического анализа — отслеживают динамику изменения цен и прогнозируют, как они поведут себя в ближайшее время. С учетом этой информации они принимают решения о сделках.

Отсюда следует, что инвесторам важно качество актива, а трейдерам — нет. Трейдеры могут торговать даже активами компаний, которые находятся на грани банкротства, поскольку для них имеют значение только текущие, сиюминутные котировки.

Активность деятельности. По сравнению с трейдингом, инвестирование — менее активный процесс, ему не нужно уделять много времени. Инвестор может однократно открыть банковский вклад и просто ждать выплаты процентов. Или приобрести акции и периодически их докупать при временном снижении цены.

Трейдеру требуется следить за котировками в режиме реального времени, поэтому эта деятельность требует ежедневной работы от нескольких часов в день.

Финансовые риски. И в инвестировании, и в трейдинге есть вероятность потерять деньги или не получить прибыль. Но считается, что трейдеры рискуют больше, поскольку краткосрочные колебания цен менее предсказуемы. Инвесторы работают на долгосрочную перспективу, их вложения более стабильны.

Чем занимаются и на чем зарабатывают инвесторы

Деятельность инвестора включает работу с различными инвестиционными инструментами. Рассмотрим основные.

Банковские вклады и накопительные счета

При открытии вклада инвестор передает банку денежные средства на фиксированный срок, а банк ими пользуется и выплачивает за это проценты (раз в месяц, квартал, год / после истечения срока).

Процентная ставка вкладов обычно фиксированная, но бывает привязана к ключевой ставке Центробанка (в диапазоне плюс-минус несколько процентов). Есть обязательная минимальная сумма вложений и ограничения: как правило, клиенты не могут свободно снимать средства или пополнять вклад без потери процентов. Встречаются продукты до востребования или с опциями частичного снятия / пополнения, но обычно у них более низкая ставка.

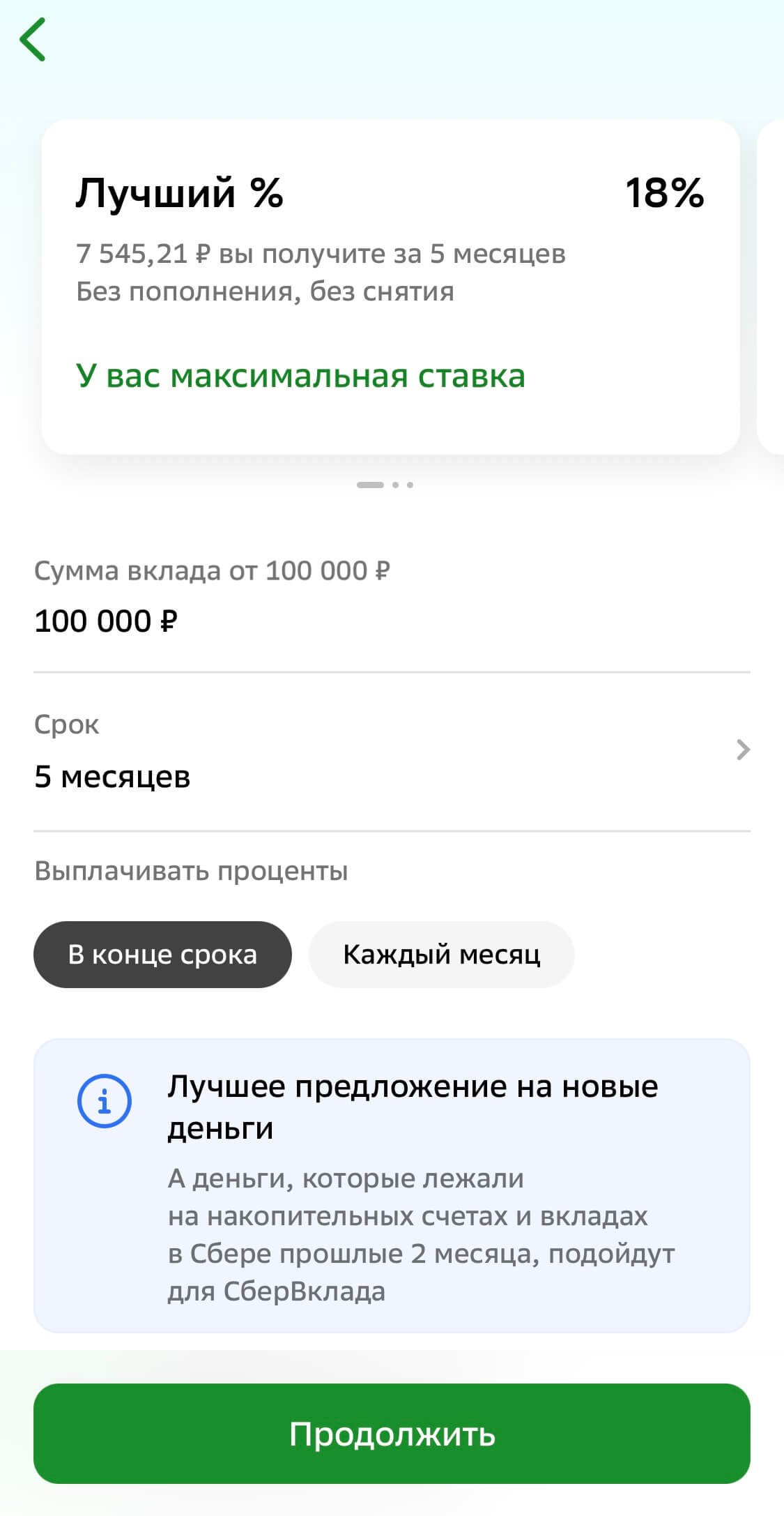

«Сбербанк» предлагает открыть вклад под 18% годовых на 5 месяцев. Если внести на него 100 тысяч рублей, доход составит 7,5 тысяч

При работе с накопительным счетом инвестор тоже зарабатывает на процентах от использования его денег банком. У этого продукта есть свои особенности:

- обычно счет действует бессрочно, а у клиента нет ограничений на снятие и пополнение;

- проценты начисляют на ежедневный или минимальный ежемесячный остаток, чаще всего выплачивают раз в месяц;

- процентная ставка не фиксируется и может меняться с учетом ключевой ставки Центробанка, собственной политики банка;

- у отдельных банков нет обязательной минимальной суммы вложений.

В «ВТБ» действует накопительный счет под 18% годовых на первые 3 месяца, с 4-го месяца ставка составляет до 15% годовых. Можно пополнять счет в любое время и снимать деньги без потери процентов

Когда ЦБ в рамках борьбы с инфляцией повышает ключевую ставку, банки тоже поднимают проценты по своим продуктам. Клиентам становится выгодно хранить деньги, они покупают меньше товаров и услуг. Из-за этого тормозится спрос на рынке. Как следствие, замедляется инфляция. В такие периоды доходность по вкладам и счетам наиболее высокая — это самый удачный момент для вложений.

При уменьшении ключевой ставки следом снижаются проценты по банковским продуктам, доходность по вкладам и счетам падает. Тем не менее, это один из самых простых и безопасных способов инвестирования. Все российские банки обязаны участвовать в системе страхования вкладов (на основании соответствующего закона).

Деньги обычных людей, индивидуальных предпринимателей, коммерческих и некоммерческих организаций застрахованы в пределах 1,4 млн рублей. Это распространяется на случаи, если у банка отзовут (аннулируют) лицензию или он попадет под мораторий на удовлетворение требований кредиторов.

Ценные бумаги

Наиболее часто инвесторы вкладываются в следующие активы:

Акции. Они дают право собственности на долю в акционерном обществе, иногда — на управление бизнесом (при покупке крупных пакетов). Субъект, который их приобретает, юридически становится совладельцем компании. Он получает часть прибыли в виде дивидендов. Компания сама решает, в каком размере и как часто их выплачивать (например, раз в квартал, полгода или год). Если бизнес закроется, акционер получит выплаты пропорционально своей доле.

Другой способ заработать на акциях — покупать их, а потом продавать, когда они вырастут в цене. Оба варианта рискованные: во-первых, компания может отказаться от выплаты дивидендов — такое решение приняли в «Газпроме» по итогам 2024 года. Во-вторых, акции могут оставаться плюс-минус на том же уровне или упасть в цене. Тогда инвестор либо не заработает ничего, либо потеряет деньги.

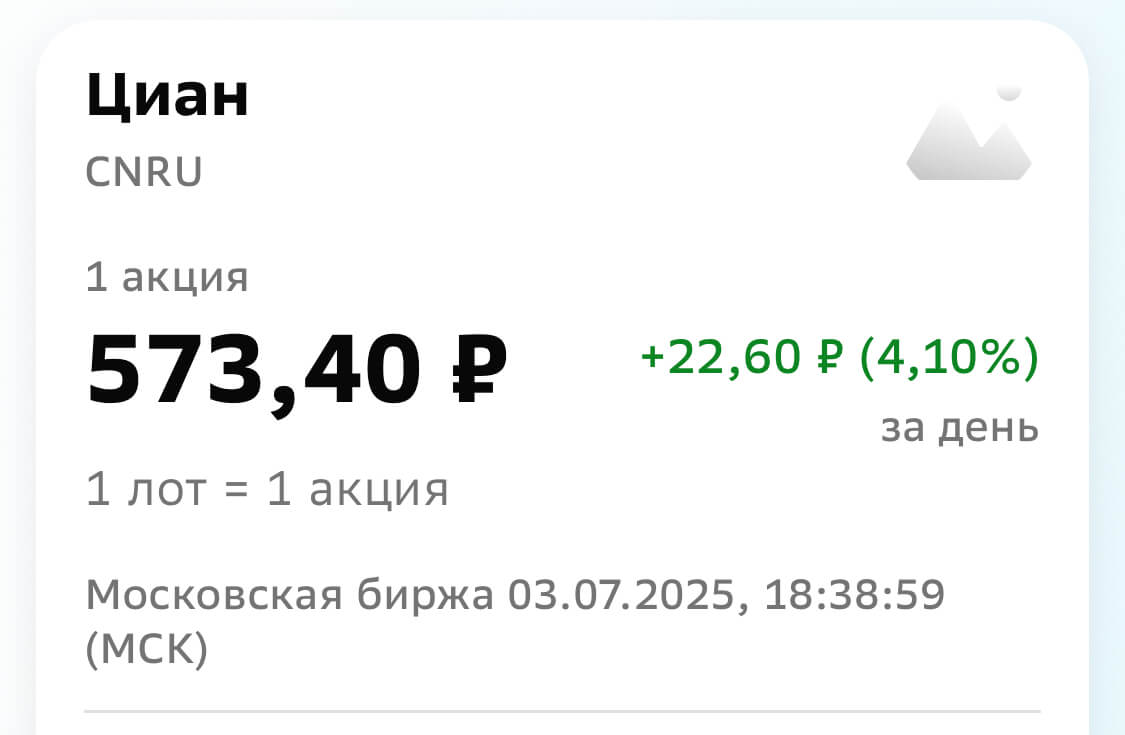

За один день стоимость акций «Циан» выросла более чем на 4%

Облигации. Когда инвестор покупает эти бумаги у организации или государства, он, по сути, дает им деньги в долг под проценты на конкретный срок (от нескольких месяцев до многих лет). Ставка обычно фиксированная. Пока заемщик пользуется этими средствами, инвестор получает процентные выплаты в виде купонов. По окончании установленного срока владельцу облигаций возвращают обратно вложенную сумму.

По сравнению с акциями, это более безопасный способ инвестирования. Но важно выбирать надежных и устойчивых заемщиков, которые смогут расплатиться с долгами. Наименее рискованными считаются государственные облигации (облигации федерального займа, ОФЗ).

По облигации ОФЗ можно получить доход в размере более 16% годовых

Паи в инвестиционном фонде. Инвестфонды объединяют денежные средства разных инвесторов и направляют их в активы — ценные бумаги, недвижимость, валюту и другие инструменты.

Инвестор может купить пай, который подтверждает его право на долю в фонде (небольшую часть сразу всех активов). Получение дохода возможно двумя способами:

- продажа (погашение) пая, когда его цена увеличилась за счет роста стоимости активов фонда;

- перепродажа пая другому инвестору на бирже (это доступно только субъектам, которые не имеют юридического статуса квалифицированного инвестора).

Бывают разные виды фондов: в одних можно свободно покупать, продавать, обменивать паи в любой момент, в других есть установленная периодичность операций (раз в 3, 6, 12 месяцев). Доходность по паям не гарантирована, поскольку стоимость активов может упасть. Кроме того, управляющая компания фонда берет комиссию за свою работу.

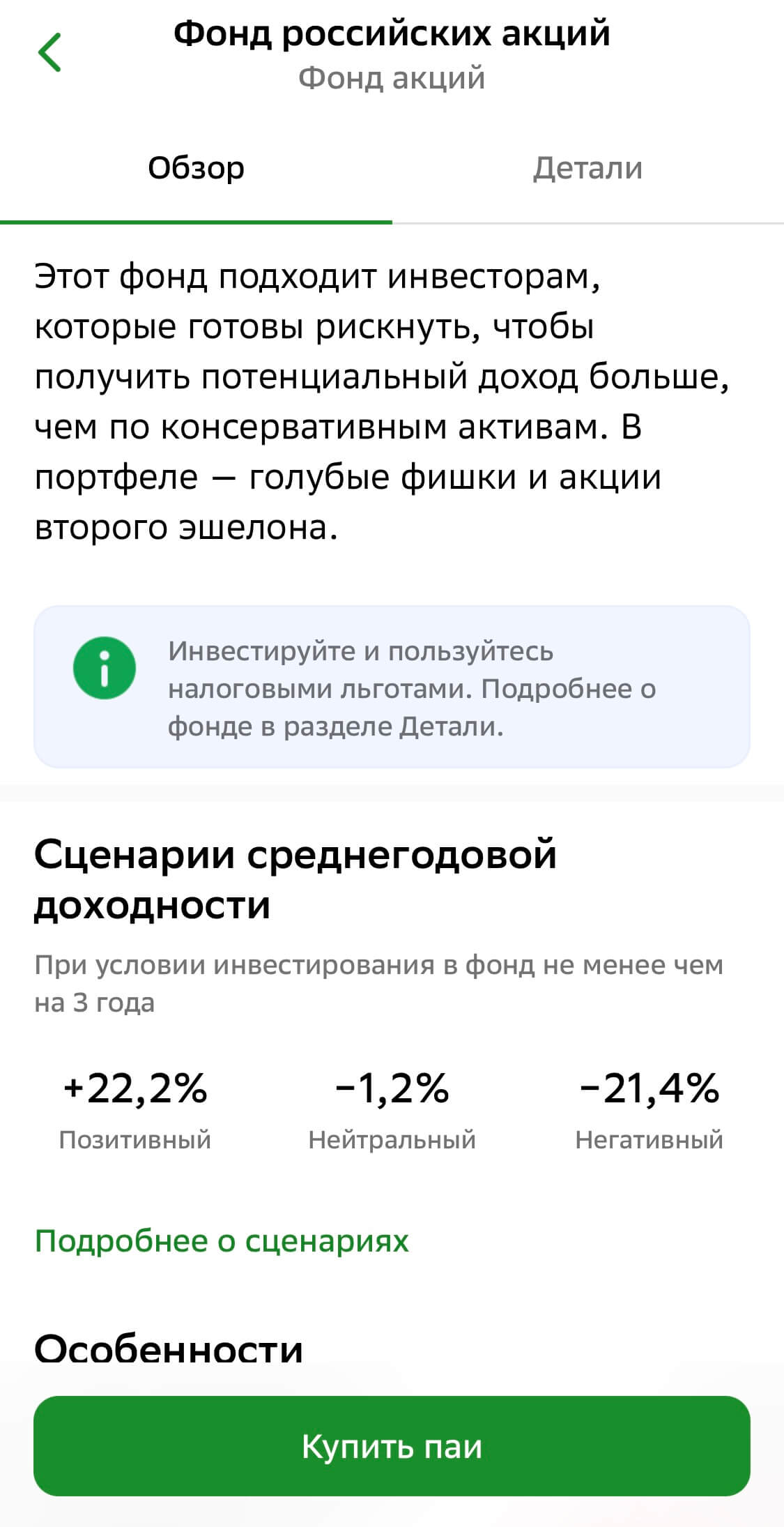

«Фонд российских акций» предлагает инвесторам рискованные вложения, по которым можно получить больше прибыли

Валюта и криптовалюта

Инвесторы покупают иностранную валюту в банке или на фондовом рынке, ждут роста курса и продают по более высокой цене. Однако курсы зачастую нестабильны — они могут опуститься и принести убыток вместо дохода. Или остаться примерно на таком же уровне, не давая возможности заработать.

В «Альфа-Банке» можно покупать и продавать доллары, евро, юани и другую иностранную валюту

Современный способ инвестиций — вложения в криптовалюту (цифровые виртуальные деньги). Инвесторы покупают и продают ее на специальных интернет-платформах, зарабатывая на разнице в курсовой стоимости. Наиболее популярные криптовалюты — Bitcoin и Ethereum. Но они подвержены сильным колебаниям, из-за чего инвесторы рискуют потерять деньги. Менее рискованными считаются стейблкоины — криптовалюты, которые привязаны к стоимости другого актива. Например, к доллару США (USDT, USDC).

Недвижимость и товары

К недвижимости относятся жилье (квартиры, дома, дачи), земельные участки, коммерческие объекты (офисные и производственные помещения, склады, торговые площадки). На этом можно заработать двумя способами: покупать, а затем продавать по более высокой цене, либо сдавать в аренду. Рынок недвижимости считается относительно стабильным и склонным к росту: инвестор как минимум защитит свои деньги от инфляции, а в лучшем случае получит прибыль.

Еще один вариант инвестиций — вложения в товары. Инвестор может приобретать реальное физическое имущество (антиквариат, картины художников, слитки золота и монеты в банке) с целью перепродать его дороже. Либо покупать объекты в финансовом эквиваленте (драгоценные металлы, нефть, газ, сельскохозяйственную продукцию), а потом продавать при росте их стоимости.

Одним из самых востребованных и безопасных вариантов считаются инвестиции в драгоценные металлы. В кризисные периоды они обычно растут в цене, что позволяет защитить свои средства от инфляции. Банки предлагают специальные металлические счета — на них зачисляют не деньги, а сами металлы в граммах.

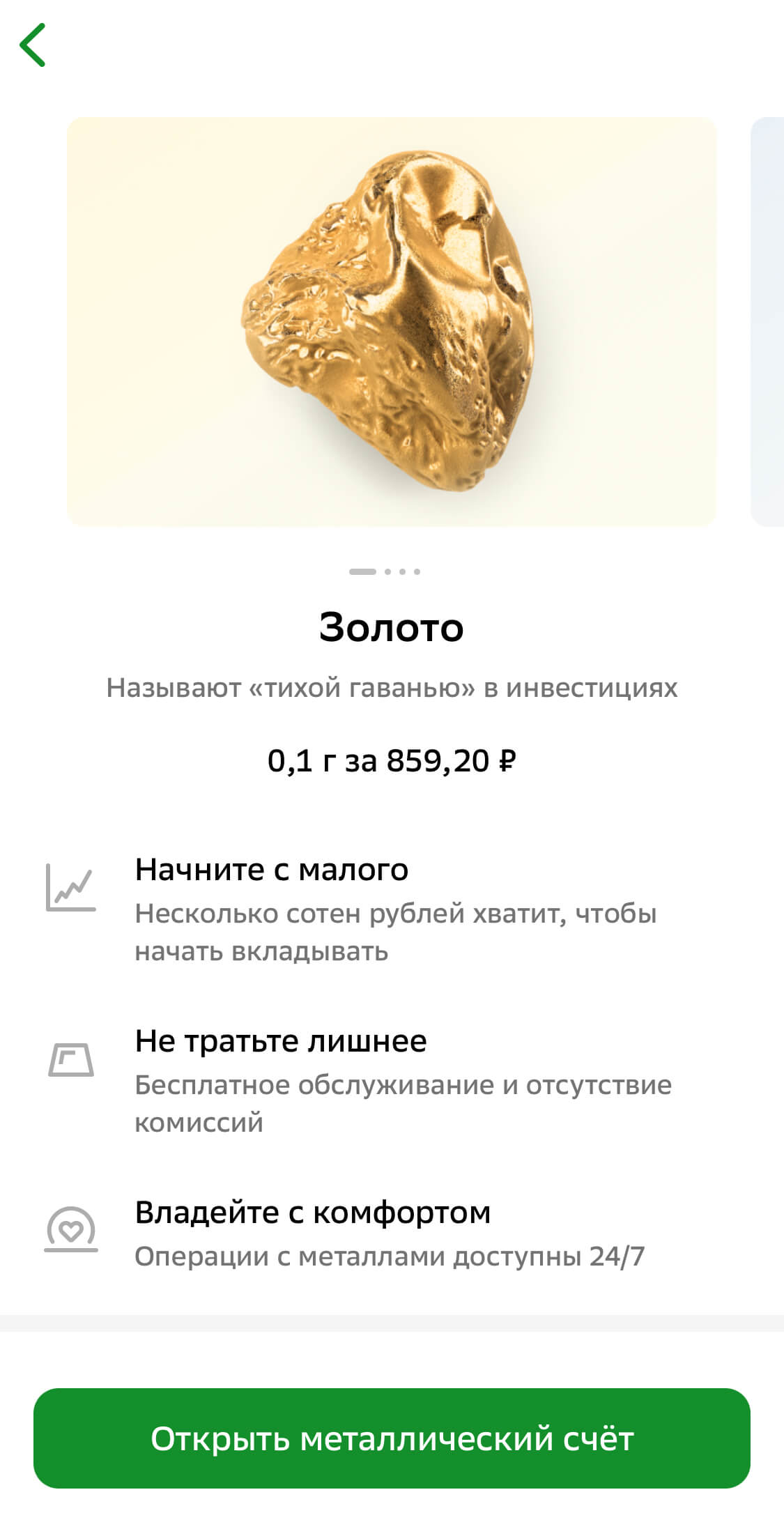

В «Сбербанке» доступны металлические счета для золота и других драгметаллов

Бизнес-проекты и нематериальные объекты

Инвесторы вкладываются в разные активы:

- собственное дело (вложения в создание и запуск бизнеса, помещения, оборудование, производство, продвижение бренда и продуктов, привлечение и обучение кадров);

- готовый бизнес (покупка франшизы, компании);

- стартапы и перспективные предпринимательские проекты, расширение и масштабирование деятельности компаний (бизнес-ангелы инвестируют в это взамен на получение доли).

Инвестиции во франшизу позволяют открыть готовый бизнес с уже разработанной бизнес-моделью и поддержкой франчайзера

Сопряженный вид инвестиций — вложения в нематериальные объекты: разработку инновационной технологии производства товара, программное обеспечение для автоматизации бизнеса.

Все эти варианты связаны с рисками неудачных стратегий, изменений рынка и потребностей клиентов, ухудшения экономической обстановки в стране. В то же время подобные инвестиции могут оказаться успешными или сверхуспешными по прибыли.

Так, в 2019 году Microsoft инвестировала 1 млрд долларов в OpenAI — компанию, которая разрабатывает технологии искусственного интеллекта. К 2023 году эти вложения окупились — акции и капитализация Microsoft выросли до рекордных значений. К тому моменту компания оценивалась в 2,6 трлн долларов.

Государства, их регионы и муниципалитеты, госструктуры, международные организации вкладываются в промышленность, технологии, строительство инфраструктуры — во всё, что поможет странам или их отдельным местностям развиваться.

Евросоюз инвестирует 200 миллиардов евро в искусственный интеллект

Источник

Виды инвесторов

Рассмотрим основные классификации инвесторов.

По форме организации

- российские и иностранные граждане;

- коммерческие компании (зарегистрированные в РФ или за границей), кредитные и страховые организации;

- пенсионные и другие фонды;

- государственные компании, госструктуры (министерства, ведомства), само государство и его регионы, муниципалитеты;

- объединения физических / юридических лиц, коллективные образования, международные организации (ЕС, ООН).

По целям инвестирования

Стратегические. Стремятся не только сохранить / приумножить денежные средства, но и использовать вложения в управленческих целях. Например, покупают крупный пакет акций компании, чтобы получить право самостоятельно принимать бизнес-решения в этой организации.

Портфельные. Заинтересованы только в сохранении денег и получении прибыли. Для этого они вкладываются в различные активы и их сочетания, чтобы получить максимальную финансовую выгоду.

По уровню квалификации

Квалифицированные. Этот статус могут получить все, кто удовлетворяет соответствующим законодательным требованиям. Например, имеет профильную квалификацию, образование или ученую степень (для физических лиц), является собственником капитала от 200 миллионов рублей (для юридических лиц). Полный перечень установлен Федеральным законом «О рынке ценных бумаг».

Обычно в эту категорию входят профессиональные инвесторы, у которых есть необходимые знания, навыки, опыт работы и финансовые возможности. Поэтому государство предоставляет им более широкие права по инвестированию. Им доступны все виды вложений, включая активы с высоким риском и максимальной доходностью.

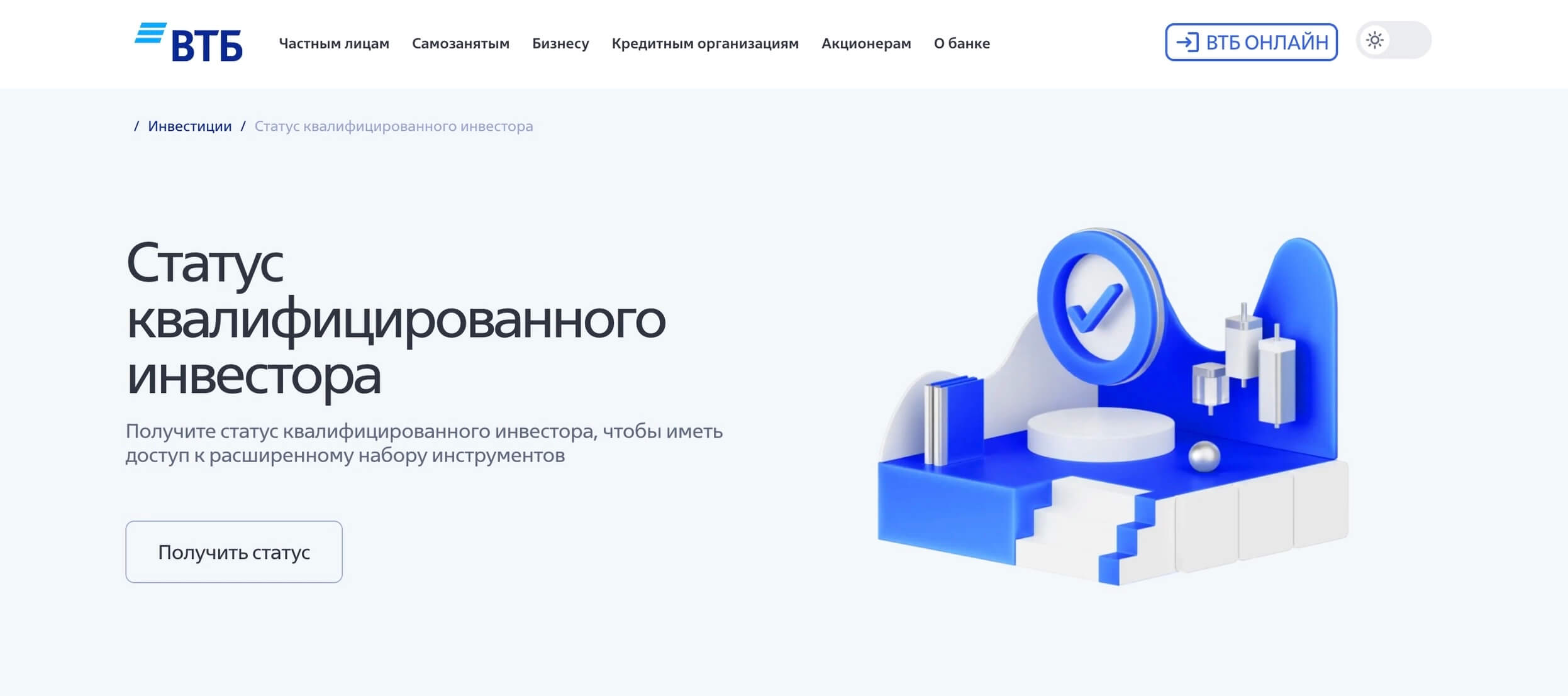

Статус квалифицированного инвестора можно получить через брокеров — посредников между инвестором и биржей. В частности, через банки, которые выполняют функции брокера

Неквалифицированные. Это любые субъекты, которые не соответствуют требованиям о квалифицированных инвесторах, но вкладываются в те или иные активы: обычные граждане со средним доходом, небольшие продуктовые компании.

У таких лиц меньше профильных знаний, навыков и финансовых возможностей, поэтому государство ограничивает им доступ к ряду активов в целях защиты от потери денег. Так, с 2021 года неквалифицированным инвесторам можно приобретать цифровые финансовые активы (ЦФА) только в пределах 600 тысяч рублей в год.

По инвестиционной стратегии и степени риска

Активные. Вкладываются в инструменты, которые могут принести большую прибыль в достаточно быстрые сроки, но в то же время сопряжены с высокими финансовыми рисками: инновационные стартапы, акции молодых компаний.

Пассивные. Им важнее сохранить денежные средства, чем приумножить их. Поэтому они выбирают более стабильные и надежные активы: накопительные счета и вклады, государственные облигации. В таких вложениях относительно низкая доходность, но и финансовые риски тоже минимальные.

Смежная классификация инвесторов — по степени риска:

- агрессивные — предпочитают самые рискованные активы с максимальной потенциальной доходностью;

- консервативные — осторожно и аккуратно вкладываются в стабильные инструменты с минимальной доходностью;

- умеренные — балансируют между агрессивным и консервативным подходами: включают в инвестиционный портфель как рискованные, так и более надежные активы, либо выбирают инструменты со средним риском и средней доходностью.

По срокам вложений

Краткосрочные. Инвестируют на небольшой срок (до 1 года): открывают банковский вклад на несколько месяцев, покупают облигации с быстрым сроком погашения.

Среднесрочные. В эту группу включают инвесторов, которые вкладываются на срок от 1 года до 5 лет: покупают драгоценные металлы или паи в инвестиционном фонде, хранят их несколько лет, а потом продают дороже.

Долгосрочные. Делают вложения на срок от 5 лет: приобретают недвижимость, акции крупных компаний с перспективой к росту в будущем.

Как стать инвестором

Инвестирование доступно любому человеку. Чтобы начать вкладывать средства, важно выполнить следующие действия:

Поставить цель и выбрать инструменты. У инвестиций бывают разные цели: создать финансовую «подушку безопасности» на будущее, накопить деньги на крупную покупку (квартиру, автомобиль, путешествие, обучение в вузе), защитить средства от обесценивания из-за инфляции, получать пассивный доход.

От цели зависит выбор инструмента. Так, если человек хочет просто сохранить сбережения и их покупательскую способность, подойдут банковские накопительные счета и вклады. Проценты не всегда полностью покрывают инфляцию, но как минимум ее догоняют, и деньги обесцениваются меньше. Если же человек намерен зарабатывать на инвестициях, нужно выбирать более рискованные, но и потенциально более прибыльные активы. Например, акции или валюту.

Изучить инструменты и разработать стратегию. Для простых и относительно безопасных активов вроде банковских вкладов или покупки недвижимости достаточно базовых знаний об инвестициях, текущей рыночной и экономической обстановке.

Более сложные и рискованные инструменты (биржевую торговлю, вложения в бизнес) нужно тщательно и глубоко изучать: читать книги, учебники, экспертные публикации в интернете, проходить курсы и семинары, смотреть вебинары, анализировать рынок, финансовые показатели конкретных компаний, новостную повестку в экономике и геополитике. Это поможет разработать стратегию и план действий: сколько, куда, как и на какой срок вкладывать.

«Сбербанк» предлагает курсы по инвестированию

В инвестициях есть общие рекомендации по вложениям:

- Внимательно оценивать риски и понимать для себя, готовы ли вы на них пойти.

- Вкладывать только свободные деньги, потеря которых не ударит по повседневной жизни. В идеале — иметь финансовую «подушку безопасности» на случай неудачных вложений.

- Диверсифицировать инвестиционный портфель (набор активов). То есть распределять вложения. Например, покупать акции не единственной компании, а сразу нескольких. Или одновременно вкладываться в разные активы — акции, облигации, валюту, драгметаллы. Это поможет снизить риски: если стоимость одного актива упадет, рост других компенсирует убытки.

- Изучать вопросы налогообложения. Так, по банковским вкладам за 2024 год налогом облагается только доход, превышающий 210 тысяч рублей. Если сумма выплаченных процентов меньше, налог платить не надо. С дохода от дивидендов, купонов и сделок с ценными бумагами удерживают 13% (если за год получено меньше 2,4 млн рублей), или 15% (в части, которая превышает 2,4 млн рублей в год). Такие же ставки по налогу от продажи недвижимости, если собственник владел ей меньше срока, который освобождает от уплаты (3 года или 5 лет для разных случаев).

Управлять активами. Необходимо регулярно следить за своими вложениями и при необходимости корректировать стратегию: перекладывать деньги на более выгодные счета и вклады, менять набор активов в инвестиционном портфеле (например, продавать одни акции и докупать другие).

При этом важно отталкиваться не от эмоций и импульсивных реакций, а от объективных факторов. Не стоит паниковать из-за временного краткосрочного колебания цен — это нормальная ситуация на рынке. Решения о покупке или продаже тех или иных активов должны быть обдуманными, взвешенными и основанными на анализе разных показателей: динамике котировок, соотношении рисков и доходности, надежности эмитента (субъекта, который выпустил ценную бумагу), текущей ситуации в экономике, геополитике и отрасли инвестиций.

Если инвестору сложно самостоятельно ориентироваться во вложениях, можно обратиться за помощью к специалисту — финансовому консультанту. Он даст советы и рекомендации по стратегии и принятию решений. Чтобы безопасно и успешно работать с инвестициями, важно получать профильные знания и навыки:

- постоянно обучаться, отслеживать актуальную информацию, которая влияет на динамику активов;

- развивать финансовую грамотность, адаптивность к рыночным изменениям, психологическую устойчивость, терпение, самоконтроль;

- владеть аналитическим, стратегическим и критическим мышлением, способностью управлять активами и рисками.

Главные мысли