Амортизация — это уменьшение стоимости имущества или других активов в результате их износа. Она нужна для правильного расчета себестоимости товара и налога на прибыль.

Всё для быстрого старта в email-маркетинге: блочный редактор, 200 шаблонов, ИИ-помощник. 1500 писем бесплатно.

Амортизации подлежат активы:

- дороже 100 000 рублей;

- со сроком полезного использования больше 12 месяцев.

Например, ноутбук стоит 120 000 рублей. Срок полезного использования, то есть период, в течение которого он приносит пользу компании, составит 24 месяца. Это значит, что каждый месяц стоимость ноутбука уменьшается на 6 000 рублей. Срок полезного использования закреплен в Постановлении Правительства «О Классификации основных средств».

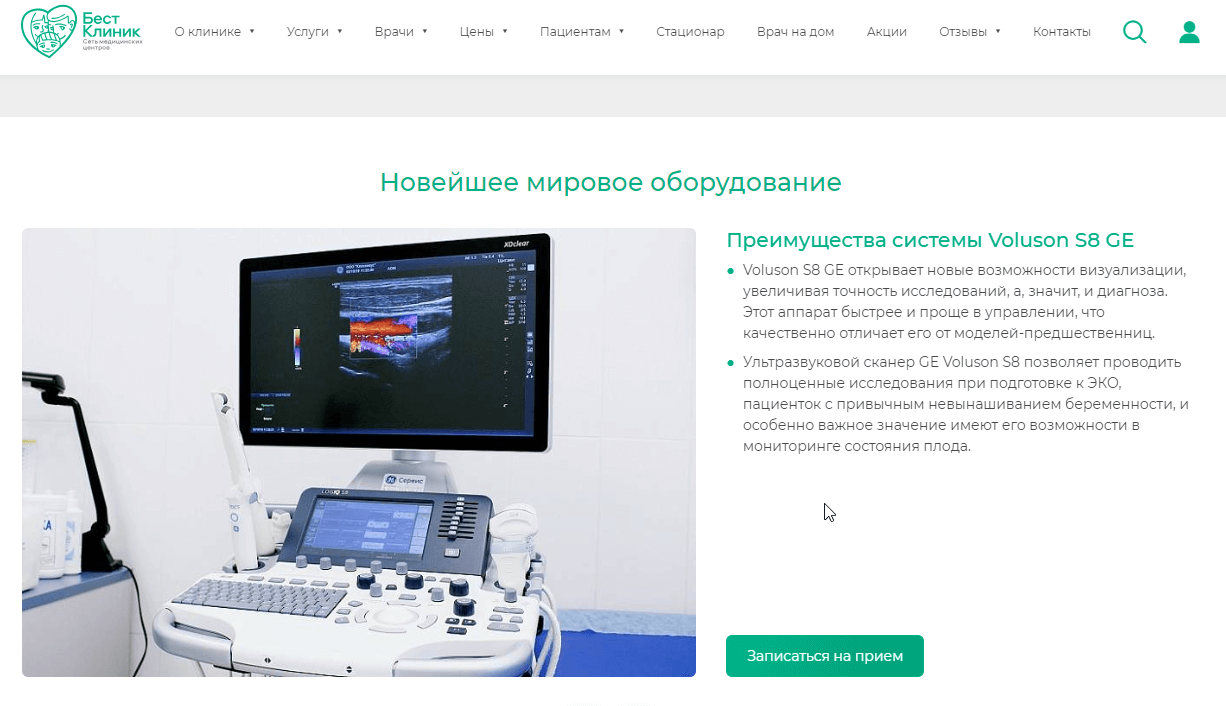

Значительную часть себестоимости услуг частных клиник составляют амортизационные отчисления. Компании закупают дорогое оборудование для диагностики и манипуляций. Чем выше его стоимость, тем выше цена услуги для клиента

Существует несколько методов амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему продукции (или работ).

Метод амортизации обязательно закрепляют в бухгалтерском и налоговом учете. А вот в примере выше продемонстрирован линейный метод, он самый простой и понятный.

Сайт, рекламный ролик, патент на изобретение или фирменная песня тоже учитываются как нематериальные активы, если их стоимость превышает 100 000 рублей и срок использования более года. Нематериальные активы не имеют вещественной формы, но помогают предприятию получить экономическую выгоду. Чтобы принять на баланс сайт или рекламный ролик как нематериальный актив, необходимо прописать в договоре пункт о передаче исключительных прав заказчику.

Маркетологам необходимо знать, что такое амортизация, чтобы:

- правильно установить цену продукта;

- оценить эффективность маркетинговых инвестиций.

Рассмотрим упрощенный пример, как амортизация помогает назначить цену продукта.

Предприниматель изготавливает на лазерном станке значки из дерева. Он изучил рынок и узнал, что конкуренты продают такие же значки по 100 рублей. Предприниматель выбрал в качестве преимущество продукта уникальный дизайн, поэтому ввел цены, как у конкурентов. Чтобы понять, верное ли это решение, нужно посчитать себестоимость изделия.

Для производства одного значка потребуется: 3 кв.см. фанеры, булавка, две капли клея и зарплата сборщика. Посчитать себестоимость с учетом этих затрат просто:

- фанера — 5 руб;

- булавка — 2 руб;

- клей — 0,5 руб;

- сборка одного значка — 10 руб.

Всего 17,5 рублей.

Значки делают на лазерном станке, который стоит 600 000 рублей. Такую сумму нельзя заложить в себестоимость значка или даже одной партии. Поэтому стоимость оборудования списывают постепенно.

Срок службы станка составляет 5 лет. Рассчитаем амортизацию:

600 000 руб / 60 месяцев = 10 000 рублей.

Амортизация лазерного станка в месяц составит 10 000 рублей.

Если предприниматель производит 1 000 значков за этот период, себестоимость каждого изделия увеличится на 10 рублей и составит 27,50 рублей. При цене в 100 рублей предприниматель получит прибыль в 72,50 рубля.

Но если предприниматель производит 100 значков в месяц, то себестоимость каждой единицы товара удорожает на 100 рублей и составит 117, 50 рублей. При цене в 100 рублей предприниматель работает в минус.

Следовательно, чтобы получить прибыль, нужно либо увеличивать стоимость значка, либо повышать объемы продаж.

Амортизацию маркетинговых активов важно учитывать при оценке эффективности затрат на маркетинг. Например, при расчете ROMI — коэффициента рентабельности инвестиций в маркетинг. Его считают по формуле:

ROMI = (Доход — Затраты на маркетинг) / Затраты на маркетинг * 100%

ROMI определяют за период (месяц, год) или для конкретной акции, проекта.

Представим, что компания заказала сайт стоимостью 1 200 000 рублей, который будет использоваться в течении двух лет. Учитывать всю сумму при оценке рентабельности затрат на маркетинг не показательно.

Если стоимость сайта учесть в месяце запуска, то значение ROMI будет отрицательным или намного меньше 100%. Это неинформативно, так как затраты на маркетинг фактически будут завышены из-за стоимости сайта.

Не учитывать стоимость разработки сайта тоже нельзя, поэтому его стоимость необходимо разделить на 24 месяца. То есть при расчете ROMI за месяц в затратах будет учитываться 1/24 стоимости сайта:

1 200 000 рублей / 24 месяца = 50 000 рублей в месяц.

Такой расчет покажет реальную эффективность затрат на маркетинг. Если после запуска сайта он приносит больше 50 000 в месяц, значит инвестиция в его разработку эффективна.

Надо учесть, что работа сайта требует и других расходов. При расчете ROMI сайта не забудьте включить в затраты хостинг и администрирование. Так вы получите более достоверные цифры.

Главные мысли